En 2026, la fiscalité liée aux revenus de retraite fait l’objet d’attentions renouvelées, avec des dispositifs qui s’adaptent aux besoins spécifiques des retraités. Comprendre les mécanismes associés à l’abattement fiscal retraite, ainsi que les possibilités d’optimisation fiscale, devient un enjeu majeur pour améliorer son pouvoir d’achat et maîtriser ses prélèvements obligatoires. Face à une législation complexe et souvent modifiée, il est indispensable d’intégrer ces règles pour anticiper ses impôts retraite et profiter au mieux des déductions fiscales légales.

Le contexte économique et social actuel impacte directement les retraités qui doivent naviguer entre exonérations fiscales, plafonds de déduction et évolutions de la loi fiscale retraite. En optimisant ses démarches, il est possible de réduire efficacement l’imposition onéreuse qui pèse sur certains revenus complémentaires ou pensions. Ce guide met en lumière les axes d’optimisation ainsi que les nouveautés 2026, afin d’accompagner chaque retraité dans une véritable planification fiscale adaptée à sa situation personnelle.

Comprendre l’abattement fiscal spécifique aux revenus de retraite en 2026

Un abattement fiscal désigne la part de revenu qui est déduite de l’assiette imposable, réduisant ainsi la base sur laquelle l’impôt sur le revenu est calculé. En matière de retraite, l’abattement fiscal a pour vocation d’alléger la charge fiscale des retraités en prenant en compte leur situation financière spécifique. En 2026, cet abattement reste un élément central dans la gestion des impôts retraite, avec des seuils et montants ajustés pour mieux correspondre aux réalités économiques actuelles.

Le mécanisme classique prévoit un abattement automatique appliqué sur les pensions de retraite, qui peut varier selon le montant total des revenus déclarés. Par exemple, pour les pensions de base, un abattement de 10 % est systématiquement appliqué, sans que ce taux ne puisse dépasser un plafond fixé par la loi. Ce plafond est réévalué chaque année en fonction de l’inflation, ce qui signifie que pour 2026, le retraité pourra déduire jusqu’à un certain montant qui allège substantiellement l’imposition sur sa pension.

Au-delà de ce dispositif de base, certaines situations donnent droit à des abattements complémentaires, sous conditions de ressources ou d’âge. Les retraités ayant atteint un âge avancé ou bénéficiant de faibles revenus peuvent ainsi prétendre à des exonérations ou déductions supplémentaires. Cela s’inscrit dans une logique de justice sociale, garantissant que les plus modestes ne soient pas pénalisés par des prélèvements obligatoires excessifs.

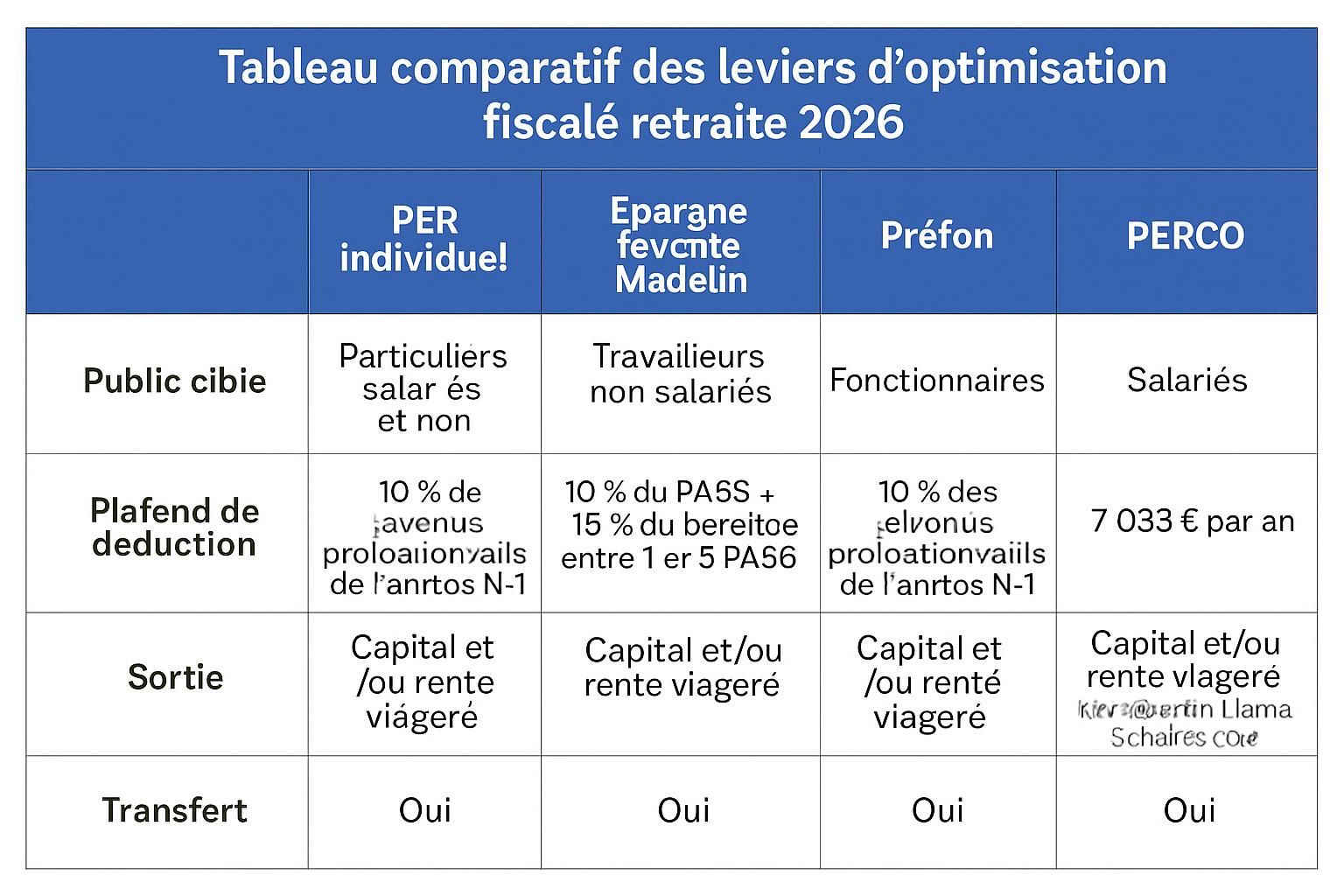

Par ailleurs, l’abattement fiscal retraite 2026 englobe aussi les revenus issus de produits d’épargne retraite, comme le Plan d’Épargne Retraite (PER). Dans ce cadre, il est essentiel de distinguer les versements déductibles lors de la phase d’épargne et les modalités d’imposition lors de la phase de sortie, qui peuvent bénéficier à leur tour d’abattements spécifiques. Exploiter pleinement ces règles permet une optimisation fiscale efficace sur le long terme, limitant la facture fiscale au moment du départ à la retraite.

Enfin, à l’heure où la digitalisation facilite les démarches fiscales, une bonne compréhension des abattements associés aux revenus de retraite contribue également à une meilleure anticipation des prélèvements, en évitant les erreurs de déclaration. Pour les conseillers en gestion patrimoniale comme pour les particuliers, maîtriser ce vocabulaire et ces seuils devient donc incontournable pour toute stratégie d’optimisation.

Les leviers d’optimisation fiscale sur les impôts retraite en 2026

Optimiser la fiscalité de ses revenus de retraite nécessite une approche globale et personnalisée. En 2026, plusieurs leviers fiscaux méritent une attention particulière pour réduire la pression fiscale, tout en respectant la loi fiscale retraite.

Jouer sur les abattements spécifiques à la retraite

Comme évoqué précédemment, l’abattement fiscal retraite prévoit un socle de 10 % sur les pensions. Mais saviez-vous qu’il existe aussi des abattements complémentaires pour les retraités aux revenus modestes ? Par exemple, les pensions en dessous d’un certain seuil bénéficient d’un abattement majoré lorsque le foyer fiscal est éligible à la décote. Cela peut représenter un allègement fiscal significatif, parfois supérieur à plusieurs centaines d’euros. Il est primordial donc de bien calculer ces seuils au moment de la déclaration des revenus.

Réviser la déclaration des revenus annexes et des produits d’épargne

Les revenus de retraite ne se limitent pas aux pensions classiques. Beaucoup de retraités perçoivent également des revenus issus d’épargne retraite, de dividendes, ou même de locations immobilières. Chaque catégorie de revenu donne lieu à des règles spécifiques d’imposition et d’abattements. Profiter pleinement des déductions fiscales permises, comme le déficit foncier sur un bien locatif, peut contribuer à alléger les impôts retraite.

Adopter une stratégie de versements dans les produits d’épargne retraite

Le Plan d’Épargne Retraite (PER) représente une opportunité majeure d’optimisation fiscale. Les versements effectués avant la retraite peuvent en partie être déduits du revenu imposable, ce qui réduit l’impôt sur le revenu dû chaque année. En 2026, cette mécanique reste attractive, particulièrement pour les contribuables qui anticipent une tranche marginale d’imposition élevée à moyen terme. Le choix entre sortie en capital ou en rente doit également être étudié en fonction de son impact fiscal au moment de la retraite.

Utiliser les crédits et réductions d’impôts liés à la retraite

Au-delà des abattements et déductions, certains crédits d’impôts peuvent s’appliquer aux retraités, notamment dans le cadre du maintien à domicile ou de travaux d’amélioration énergétique dans leur résidence principale. Ces dimensions, souvent sous-estimées, participent activement à l’optimisation fiscale globale en diminuant le montant final des impôts.

- 🧾 Décompter les abattements spécifiques liés aux revenus modestes

- 📊 Optimiser la déclaration des revenus annexes pour bénéficier pleinement des déductions

- 💼 Maximiser les versements volontaires sur des produits d’épargne retraite

- 🏡 Profiter des crédits d’impôts liés à la dépendance ou aux rénovations éco-responsables

Ces stratégies conjuguées permettent d’aborder sereinement la gestion de ses prélèvements obligatoires, sans perdre de vue le cadre légal et les nouveautés de la loi fiscale retraite en vigueur.

Les impacts des prélèvements obligatoires sur les revenus de retraite : comment s’en prémunir ?

Les prélèvements obligatoires comprennent non seulement l’impôt sur le revenu, mais aussi la contribution sociale généralisée (CSG), la contribution au remboursement de la dette sociale (CRDS) et d’autres cotisations. Ces charges pèsent souvent lourdement sur les revenus de retraite, réduisant le pouvoir d’achat des retraités.

En 2026, le calcul des prélèvements obligatoires sur les pensions est soumis à un barème modifié prenant en compte certains critères sociaux. Par exemple, la CSG bénéficie d’un taux réduit pour les retraités ayant des ressources en dessous d’un certain seuil, ce qui constitue une forme d’exonération fiscale partielle. Cette mesure vise à garantir une meilleure équité fiscale tout en maintenant la couverture sociale.

Cependant, au-delà de la simple réduction des taux, certaines mesures de planification fiscale permettent de limiter la base imposable soumise à ces prélèvements. L’abattement fiscal évoqué plus tôt en est un exemple, mais il est essentiel aussi d’anticiper la composition de ses revenus en ajustant les sources de revenus complémentaires ou la répartition entre pensions et rentes.

La gestion stratégique de son patrimoine retraite implique alors de bien évaluer la part des revenus soumis à CSG et autres cotisations sociales. Par ailleurs, pour les retraités exerçant une activité réduite parallèlement à leur pension, la question des cotisations sociales sur ces revenus additionnels mérite d’être intégrée dans la planification fiscale pour éviter un surcoût imprévu.

Dans certains cas, la transformation d’une partie des revenus en produits d’épargne exonérés peut être une piste efficace. Par exemple, les produits d’assurance-vie, bien utilisés, peuvent générer des revenus partiellement exonérés, réduisant ainsi les prélèvements obligatoires globaux. Cette optimisation requiert cependant une analyse fine des règles applicables.

À noter que certains retraités peuvent solliciter des dispositifs de plafonnement des prélèvements sociaux ou demander des exonérations temporaires en cas de situation exceptionnelle (par exemple, maladie grave). Connaître ces possibilités s’avère alors précieux pour une gestion fiscale bien avisée.

Nouveautés de la loi fiscale retraite en 2026 et leur incidence sur l’abattement fiscal

L’année 2026 apporte son lot de réformes dans le domaine de la fiscalité des retraites, avec des ajustements visant à mieux encadrer les abattements fiscaux et à renforcer l’équité entre les générations. Ces évolutions ne modifient pas fondamentalement le cadre existant, mais elles introduisent des nuances qui peuvent influer sur le montant final de l’impôt.

Parmi les nouveautés majeures figure la revalorisation du plafond de l’abattement fiscal retraite, prenant en compte l’évolution des prix et les récentes tendances économiques mondiales. Cette revalorisation permet d’assurer que le dispositif reste pertinent et continue d’alléger efficacement les impôts des retraités, notamment ceux ayant des revenus proches du seuil maximal.

Par ailleurs, la loi fiscale retraite 2026 renforce les contrôles sur la déclaration des revenus afin de limiter les fraudes ou erreurs, notamment concernant les revenus annexes déclarés par les retraités. Cette mesure incite à une transparence accrue, mais invite aussi à une vigilance renforcée lors de la déclaration afin d’éviter des redressements fiscaux coûteux.

La consolidation des dispositifs liés au Plan d’Épargne Retraite figure également parmi les changements notables. Les conditions d’accès aux déductions fiscales sur les versements ont été précisées, et de nouvelles modalités de sortie partielle ont été encadrées pour permettre une meilleure gestion des flux financiers à la retraite.

Enfin, un focus particulier sur les exonérations fiscales exceptionnelles pour les retraités en situation de handicap ou souffrant de maladies invalidantes a été intégré, modifiant certaines règles d’abattement spécifiques. Ces mesures visent à apporter un soutien supplémentaire aux populations les plus vulnérables, confirmant la dimension sociale de la réforme.

Planification fiscale : stratégies avancées pour maîtriser l’imposition de ses revenus de retraite

Pour garantir un niveau d’imposition optimal en matière de revenus de retraite, la planification fiscale s’impose comme un outil indispensable. Cette démarche proactive consiste à anticiper les évolutions des règles fiscales afin d’adapter la structure de ses revenus et de son patrimoine pour réduire la charge fiscale globale.

Une première étape clé consiste à effectuer une revue complète de tous les revenus retraite, y compris les pensions, rentes viagères et produits d’épargne. Identifier les sources de revenus permet d’appliquer les abattements et déductions avec précision et d’optimiser la base imposable.

Ensuite, la diversification des produits d’épargne, combinée à une gestion fine des sorties en capital ou en rente, peut profondément influer sur le montant des impôts. Par exemple, choisir de sortir en capital partiel d’un PER peut réduire la tranche marginale d’imposition à l’année, évitant ainsi une augmentation trop brusque du taux d’imposition.

Il est aussi recommandé d’intégrer les dispositifs de défiscalisation locale, comme les aides pour travaux de rénovation énergétique, qui procurent des réductions d’impôts non négligeables tout en améliorant la qualité de vie.

Un élément non négligeable réside dans la transmission patrimoniale, souvent source d’optimisation fiscale indirecte. Préparer sa succession en tenant compte des règles fiscales en vigueur permet de minimiser les droits de succession et de préserver le patrimoine transmis aux héritiers.

Par ailleurs, les dispositifs spécifiques aux retraités, comme les exonérations sous conditions d’âge ou de ressources, doivent être régulièrement passés en revue pour adapter la stratégie fiscale à l’évolution de la situation personnelle et législative.

| ⚖️ Stratégie fiscale | 📈 Effet attendu | 💡 Exemple concret |

|---|---|---|

| Optimiser les abattements sur pensions | Réduction directe de la base imposable | Application d’un abattement de 10 % sur une pension de 20 000 €, soit 2 000 € exonérés |

| Déduire les versements au PER | Baisse du revenu imposable annuel | Versement de 3 000 € déduit du revenu, diminuant l’impôt sur le revenu |

| Profiter des crédits d’impôts pour travaux | Réduction des impôts dus | Travaux de rénovation énergétique ouvrant droit à un crédit d’impôt de 1 500 € |

| Utiliser les exonérations liées au handicap | Allègement fiscal supplémentaire | Abattement spécial pour un retraité en situation de handicap |

De manière générale, une planification fiscale anticipée et adaptée permet non seulement d’alléger ses impôts retraite, mais aussi d’assurer une gestion sereine et durable de ses ressources financières à la retraite.

Qu’est-ce qu’un abattement fiscal retraite ?

Il s’agit d’une déduction appliquée automatiquement ou sous conditions sur les revenus des pensions, réduisant la base imposable et donc le montant de l’impôt sur le revenu dû par le retraité.

Quels sont les principaux leviers pour optimiser ses impôts retraite en 2026 ?

Les principaux leviers comprennent l’utilisation des abattements légaux, la déclaration optimisée des revenus annexes, le recours aux produits d’épargne retraite comme le PER, ainsi que l’application de crédits d’impôts liés à la dépendance ou aux travaux dans le logement.

Comment les prélèvements obligatoires affectent-ils les revenus de retraite ?

Les prélèvements obligatoires, notamment la CSG et la CRDS, viennent s’ajouter à l’impôt sur le revenu, augmentant la charge fiscale globale des retraités. Des taux réduits ou exonérations partielles existent selon certaines conditions de ressources.

Quelles sont les nouveautés importantes de la loi fiscale retraite en 2026 ?

La revalorisation du plafond des abattements, le durcissement des contrôles sur la déclaration des revenus annexes, ainsi que des précisions sur les versements et sorties du PER sont parmi les changements notables en 2026.

Quels conseils pour une planification fiscale efficace à la retraite ?

Il est conseillé d’analyser finement l’ensemble des revenus, d’optimiser les abattements et déductions, de diversifier ses produits d’épargne, d’exploiter les crédits d’impôts disponibles et d’anticiper la transmission patrimoniale.