Le découvert autorisé est une solution bancaire qui offre une marge de sécurité aux détenteurs de compte bancaire, leur permettant temporairement d’avoir un solde négatif sans générer immédiatement de pénalités. Si cet outil est précieux pour gérer des imprévus financiers, son fonctionnement s’accompagne de règles strictes, souvent méconnues, qui évoluent régulièrement. En 2026, un cadre réglementaire européen renforce les protections autour du découvert bancaire, notamment pour mieux encadrer les autorisations bancaires et informer les clients sur les conditions d’utilisation et les frais découverts.

En clair, contrairement aux idées reçues, le découvert autorisé n’est jamais automatique. Sa mise en place dépend toujours d’une étude approfondie de la situation financière du client, garantissant ainsi que la banque limite les risques de surendettement tout en proposant une aide temporaire adaptée. Les changements législatifs visent à mieux harmoniser les pratiques, notamment en soumettant certains découverts à la réglementation du crédit à la consommation, avec un accent mis sur les découverts inférieurs à 200 euros et sur les durées de moins d’un mois.

En bref :

- 📌 Le découvert autorisé est toujours soumis à une autorisation bancaire préalable, il n’est pas automatique.

- ⚠️ Depuis 2026, les découverts de moins de 200 € et de courte durée sont intégrés au cadre juridique du crédit à la consommation.

- 💡 Les banques doivent désormais réaliser une analyse de solvabilité proportionnée à la durée et au montant du découvert.

- 🔎 Le plafond découvert et le taux d’intérêt découvert sont déterminés dans la convention de compte.

- 💰 Les frais découverts restent encadrés, avec des exigences plus strictes pour l’information des clients.

- 🔄 Une autorisation bancaire unique suffit pour un découvert autorisé ; il n’est pas nécessaire de redemander à chaque utilisation.

- 📊 Le taux d’endettement de 30 % n’est pas imposé par la directive, contrairement à une idée reçue.

Le fonctionnement du découvert autorisé : principes et réalités à connaître

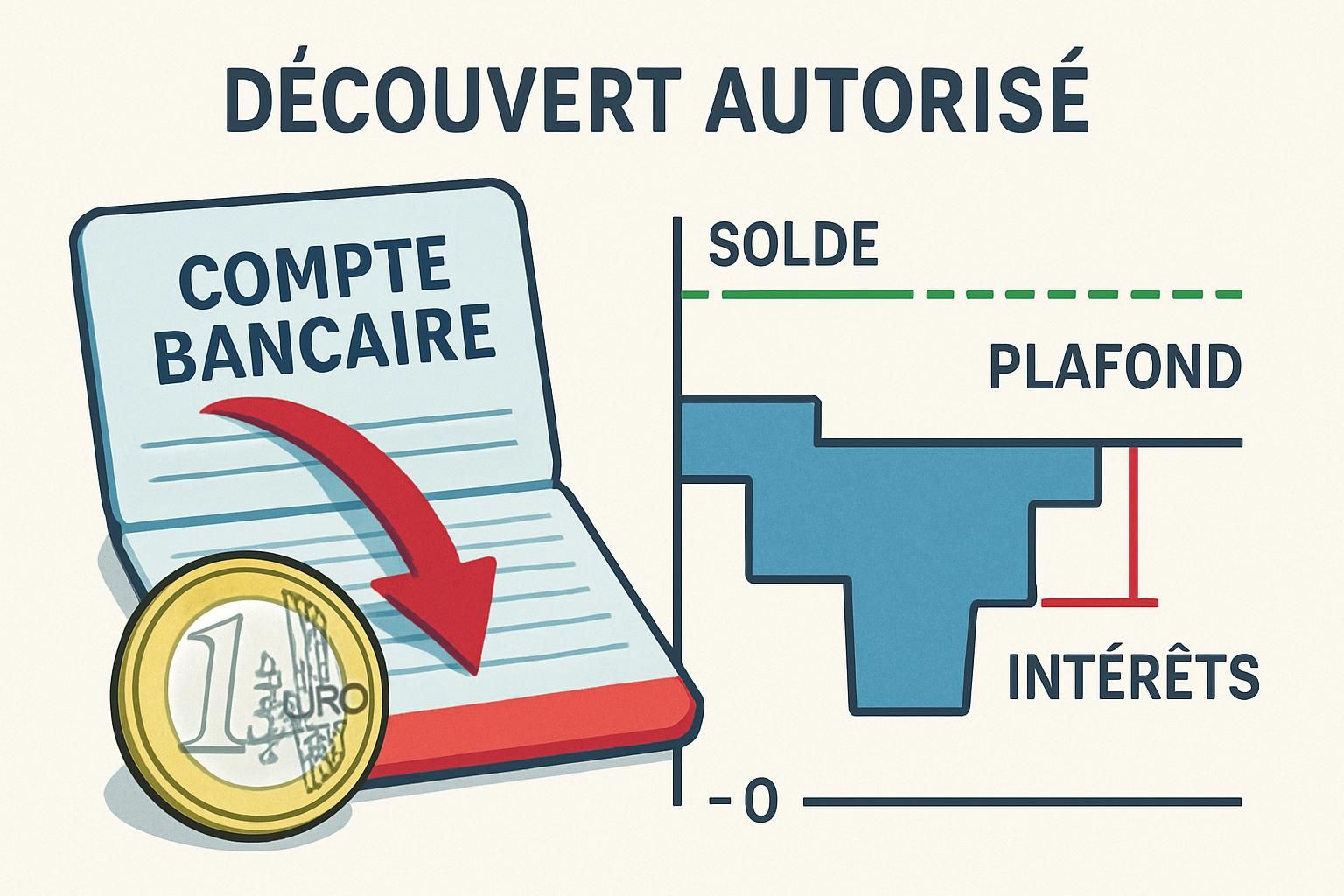

Le découvert autorisé est une facilité de caisse qui permet au titulaire d’un compte bancaire de dépasser temporairement le solde créditeur convenu, jusqu’à un certain plafond découvert appelé « découvert autorisé ». Ce mécanisme suppose un accord entre la banque et le client évidemment, qui se traduit par une convention de compte. Cette convention définit précisément les modalités du découvert, notamment le plafond découvert ainsi que la durée maximale sur laquelle l’autorisation s’applique.

Il est important de souligner que cette autorisation est une forme de crédit à court terme. Elle n’est donc pas accordée automatiquement, mais découlant d’une étude de la situation financière du client, qui prend en compte ses revenus, charges et antécédents bancaires. Par conséquent, une autorisation bancaire est toujours requise, et les banques restent libres d’accorder ou de refuser un découvert. Une fois l’accord donné, le client bénéficie d’une certaine souplesse : il peut utiliser ce découvert autant de fois qu’il le souhaite dans la limite de son plafond sans devoir solliciter une nouvelle approbation à chaque fois.

La charge financière liée au découvert provient du taux d’intérêt découvert, souvent plus élevé que celui d’autres crédits classiques. L’intérêt découvert s’applique uniquement sur la partie utilisée du découvert et pendant la durée où le compte reste débiteur. Le client doit donc veiller à gérer ses finances pour limiter la durée du découvert et, a fortiori, le montant des intérêts et des frais découverts induits.

Des situations courantes illustrent ce fonctionnement : par exemple, un client dont le salaire est versé en fin de mois pourrait accorder temporairement un découvert pour faire face à des dépenses inopinées comme un prélèvement bancaire non prévu ou un paiement urgent. La banque, en acceptant cette autorisation, offre ainsi une bouée de secours financière. Toutefois, cette facilité est soumise à vigilance et responsabilité, tant pour le client que pour l’établissement bancaire.

Les différences avec le découvert non autorisé et leurs conséquences

Un découvert non autorisé survient lorsque le solde débiteur dépasse le plafond fixé par la banque ou lorsque le compte est négatif sans accord préalable. Cette situation entraîne généralement des frais découverts plus élevés, ainsi que des commissions pour incidents bancaires. Le fonctionnement du découvert non autorisé est donc nettement moins favorable pour le client.

Également, bien que le découvert autorisé offre une marge de manœuvre intéressante, il s’agit d’un crédit qui doit être remboursé rapidement. En cas d’abus ou de découvert trop prolongé, la banque peut réduire voire suspendre ce privilège, impactant la gestion finances du client.

Nouveautés réglementaires 2026 : ce que change la directive crédit à la consommation pour les découverts bancaires

La directive (UE) 2023/2225, transposée en France par une ordonnance datée de septembre 2025, instaure un cadre plus strict pour les découverts bancaires en les intégrant plus largement au dispositif légal des crédits à la consommation. L’objectif affiché est de renforcer la protection des consommateurs, en simplifiant la compréhension et en uniformisant l’approche des autorisations de découvert.

En 2026, cette nouvelle réglementation impose ainsi des contraintes supplémentaires, principalement sur les découverts inférieurs à 200 € et d’une durée inférieure à un mois. Les banques doivent alors appliquer un principe de proportionnalité dans leurs analyses de solvabilité, c’est-à-dire qu’elles vérifient la capacité de remboursement du client en lien direct avec la durée et le montant du découvert. Concrètement, ces vérifications sont abrégées pour les petits montants, mais doivent tout de même exister.

Contrairement à certaines idées reçues, la directive n’impose pas de seuil obligatoire de taux d’endettement pour accorder un découvert. L’évaluation reste fondée sur une connaissance approfondie du fonctionnement du compte bancaire et de la situation financière du client. Cette nuance est capitale puisqu’elle évite des restrictions excessives, tout en responsabilisant les banques dans leur politique d’octroi.

La gestion des prélèvements bancaires est aussi impactée indirectement par ces règles, car tout dépassement sans autorisation peut déclencher des rejets ou des frais supplémentaires, renforçant la vigilance des usagers.

Quid des découverts de plus de 200 euros ?

Les découverts dépassant les 200 euros et/ou se prolongeant au-delà d’un mois étaient déjà soumis à la réglementation relative au crédit avant la nouvelle directive. En conséquence, la principale innovation législative porte sur les petites facilités, jusque-là souvent peu encadrées, afin d’éviter des dérives ou une mauvaise information.

Les banques devront fournir une information claire sur le fonctionnement découvert, détaillant les coûts associés, les conditions et la durée de validité de l’autorisation bancaire. Cette transparence doit faciliter la compréhension des engagements financiers par les clients, qui peuvent alors anticiper ou mieux gérer leur découvert.

Les impacts pour les clients bancaires et leur gestion de compte bancaire au quotidien

Avec ce cadre mis à jour, les usagers doivent redoubler d’attention dans l’usage de leur découvert autorisé. Une bonne gestion finances passe par une anticipation des dates de prélèvement, des encaissements, et une vigilance accrue sur l’équilibre du compte bancaire. Les plateformes bancaires digitales peuvent devenir de précieux alliés, offrant des alertes en temps réel et des outils de simulation des frais découverts.

Le respect du plafond découvert octroyé est crucial pour éviter des pénalités, car un dépassement implique souvent des frais découverts majorés et des risques de rejet de paiement, à l’instar des prélèvements bancaires non acceptés (voir détails sur les prélèvements bancaires et leurs conséquences).

En cas de besoin ponctuel, il est possible de négocier avec sa banque pour ajuster le plafond découvert, voire demander une nouvelle autorisation bancaire si la situation financière évolue favorablement. Cette démarche, bien que formelle, peut être facilitée par un dossier solide attestant de la capacité de remboursement.

- 💼 Anticiper les flux sur son compte pour rester dans la limite autorisée

- 📅 Utiliser les outils digitaux de suivi pour surveiller ses soldes et échéances

- 📞 Contacter sa banque avant tout dépassement anticipé ou situation délicate

- 📝 Comprendre parfaitement les termes du contrat lié au découvert autorisé

- 📊 Evaluer régulièrement sa situation financière, en lien avec ses possibilités de remboursement

Le coût du découvert : intérêt découvert, frais découverts et leurs implications pratiques

Le fonctionnement financier d’un découvert implique des charges spécifiques, souvent méconnues. L’intérêt découvert, calculé sur la somme réellement utilisée, est généralement exprimé sous forme d’un taux annuel équivalent souvent supérieur à celui d’autres crédits. Ce taux reflète le risque pris par la banque en autorisant le découvert.

En complément, les frais découverts peuvent s’ajouter, notamment en cas de dépassement du plafond découvert ou de découvert non autorisé. Ces frais, parfois substantiels, prennent la forme de commissions ou de pénalités qui alourdissent la note globale et peuvent piéger le client non vigilant.

Il est donc essentiel de bien maîtriser son budget et prévoir un remboursement rapide du découvert pour limiter ces coûts, mais aussi de toujours consulter les conditions présentes dans la convention de compte, où figurent le plafond découvert, le taux applicable, ainsi que les plafonds éventuels sur les frais bancaires.

| 🔢 Type de frais | 💶 Montant moyen | 📅 Durée appliquée | 🔍 Détail |

|---|---|---|---|

| Intérêt découvert | 8% – 15% annuel | Sur la durée du découvert | Calculé sur le montant utilisé, souvent variable selon banque |

| Frais de dépassement | De 20 à 50 € par incident | Selon chaque dépassement | S’applique si dépassement du plafond découvert |

| Commission d’intervention | 8 € en moyenne par opération | Sur les autorisations non respectées | Facturée pour gestion des incidents |

| Frais de rejet de prélèvement | De 20 à 40 € par rejet | Par opération rejetée | Applicable lorsque le solde est insuffisant |

Une mauvaise gestion de ces frais peut rapidement peser lourd sur le budget familial, surtout pour les foyers modestes. Selon une étude récente, 22 % des Français se retrouvent régulièrement à découvert, ce qui souligne l’importance de maîtriser le découvert autorisé et ses coûts associés.

Alternatives et bonnes pratiques pour éviter les pièges du découvert bancaire

Pour ne pas dépendre du découvert, plusieurs stratégies peuvent être mises en place :

- 🔄 Opter pour un virement bancaire anticipé ou un transfèrement automatique afin d’éviter des découverts urgents, solution souvent plus économique comme expliqué ici.

- 📆 Planifier ses dépenses récurrentes et anticiper les prélèvements importants.

- 💬 Consulter régulièrement son conseiller bancaire pour ajuster l’autorisation bancaire selon les besoins.

- 📉 Utiliser des budgets mensuels détaillés pour éviter les surprises.

Comprendre le fonctionnement du découvert et ses modalités pratiques devient un enjeu crucial pour une meilleure gestion financière personnelle. Cette vidéo explicative détaille les points clés de cette autorisation bancaire.

Les idées reçues sur le découvert autorisé : démêler le vrai du faux

La complexité réglementaire nourrit de nombreux malentendus. Par exemple, certains pensent à tort que le découvert autorisé est ou sera supprimé à partir de 2026, ou que des millions de foyers risquent de le perdre. Pourtant, les textes confirment que l’autorisation bancaire reste inchangée dans son principe, et que les découverts déjà en place avant l’entrée en vigueur ne sont pas remis en cause.

Autre croyance courante : le fameux taux d’endettement de 30 % serait une norme obligatoire pour accorder un découvert. En réalité, aucune telle règle n’est imposée dans ce cadre, bien que le Haut Conseil de stabilité financière s’en soit saisi uniquement pour le crédit immobilier.

Enfin, il ne faut pas confondre l’absence d’autorisation automatique avec une interdiction stricte d’avoir un découvert. La faculté d’utiliser un découvert autorisé demeure un avantage qu’il convient juste d’obtenir selon son profil financier.

- ❌ Le découvert autorisé est-il automatique ? Non, il dépend toujours d’un accord bancaire.

- ✔️ Devra-t-on refaire une demande à chaque fois ? Non, une fois accordé, ce n’est pas nécessaire.

- ❌ La directive supprime-t-elle les découverts ? Non, elle renforce leur encadrement.

- ✔️ Un client avec un petit découvert continuera d’y avoir accès sous conditions.

- ❌ Le taux d’endettement de 30 % s’applique-t-il ? Non, pas pour les découverts bancaires.

Visionner cette autre vidéo permet d’approfondir les notions autour du fonctionnement découvert et des impacts des nouveautés réglementaires.

Qu’est-ce qu’un découvert autorisé ?

Il s’agit d’une autorisation bancaire permettant au titulaire d’un compte d’avoir un solde négatif temporairement, dans la limite d’un plafond convenu.

Le découvert autorisé est-il automatique ?

Non, la banque doit toujours étudier la situation financière et accorder explicitement cette facilité.

Quels frais sont associés au découvert autorisé ?

Principalement des intérêts sur le montant utilisé et parfois des frais en cas de dépassement ou incidents.

Les règles sur le découvert changent-elles en 2026 ?

Oui, les découverts deviennent plus encadrés comme des crédits à la consommation, surtout les petits découverts.

Doit-on demander une nouvelle autorisation à chaque utilisation ?

Non, une seule autorisation bancaire est nécessaire, valable tant que le plafond n’est pas dépassé.