Le débat autour de la retraite par points s’impose de plus en plus comme une thématique centrale dans l’actualité sociale et économique en France. Ce système, qui entend modifier en profondeur le mode de calcul des pensions de retraite, consiste à convertir les cotisations versées tout au long de la carrière en points, eux-mêmes transformés en pension à la liquidation des droits. Il s’agit d’un lien direct entre cotisation et pension, promettant une meilleure lisibilité et une transparence accrue. Pourtant, entre promesses d’équité intergénérationnelle et critiques sur certains aspects du dispositif, le sujet demeure complexe et suscite de nombreuses interrogations. Quelle place occupe cette réforme des retraites dans le paysage social actuel, quelles sont ses implications concrètes pour les actifs et les futurs retraités ? Cet article explore en détail les avantages retraite que présente la retraite par points, tout en examinant ses limites et les controverses qui l’entourent.

La retraite par points se distingue du système plus traditionnel fondé sur la durée de cotisation en trimestres, en offrant un mécanisme plus direct entre le montant des cotisations retraite et la pension de retraite perçue. Cette évolution vise aussi à mieux prendre en compte les carrières hachées, les situations de temps partiel ou les périodes de chômage, en valorisant chaque euro cotisé. À l’heure où le vieillissement de la population et l’allongement de la durée de vie remettent en question la soutenabilité financière du système de sécurité sociale, ce modèle à points apparaît comme une piste de réforme majeure. Cependant, les critiques pointent notamment la volatilité de la valeur du point et la faible reconnaissance des carrières longues. La réforme, tout en étant susceptible de rendre le calcul des pensions plus transparent, soulève donc plusieurs enjeux essentiels qu’il convient d’analyser pour appréhender pleinement son impact à long terme.

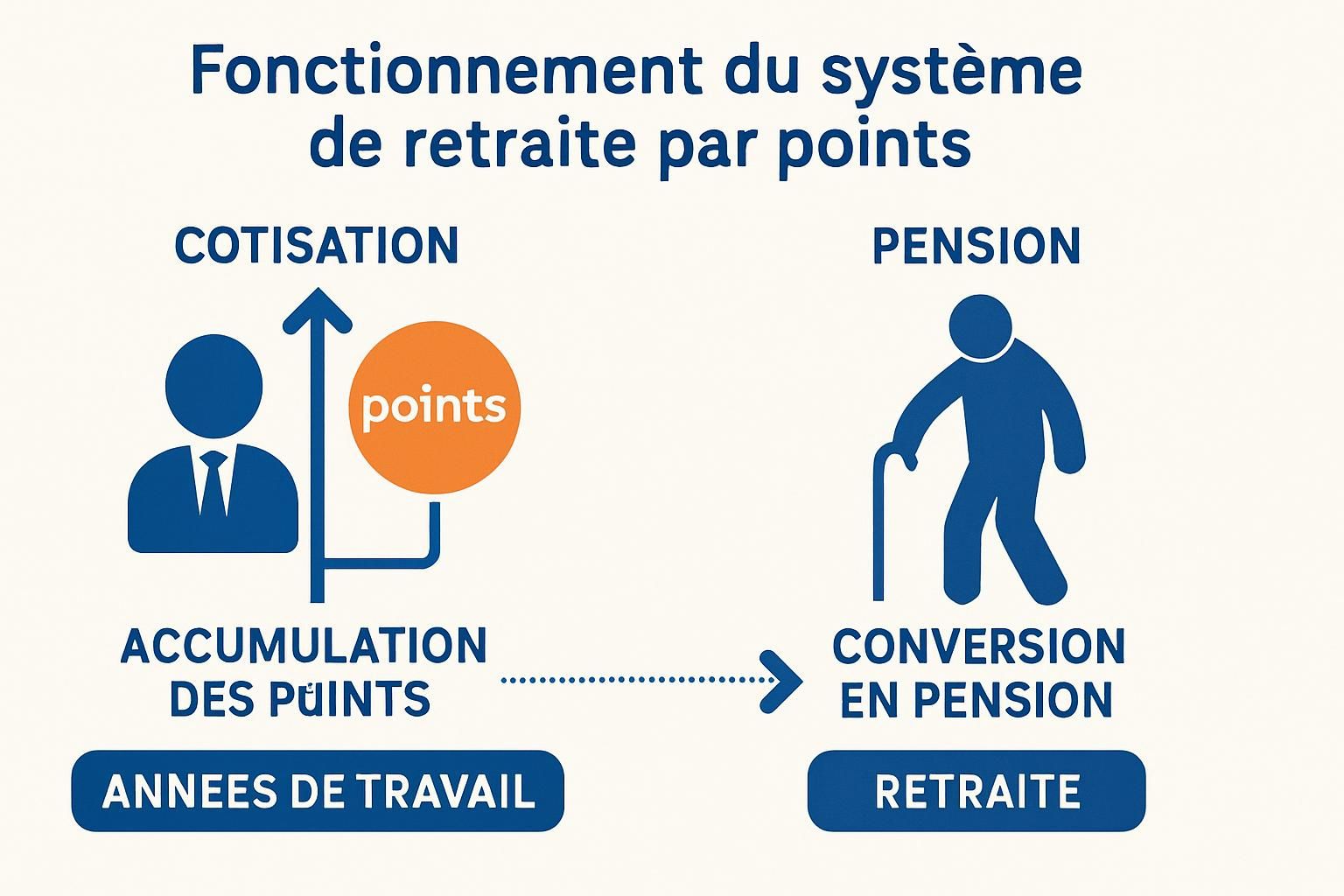

Comprendre le fonctionnement détaillé du système de retraite par points

La retraite par points est un mécanisme où les cotisations versées tout au long de la vie active sont converties en points. Ce système diffère du calcul traditionnel par trimestres validés et se base sur un principe contributif : chaque euro cotisé permet d’acquérir un certain nombre de points, cumulés année après année.

Plus précisément, les cotisations salariales et patronales sont additionnées puis divisées par le prix d’achat du point fixé annuellement par le régime. Ce prix d’achat peut varier, mais sert à transformer les sommes cotisées en une « monnaie » commune qu’est le point. À la retraite, le total des points accumulés est multiplié par la valeur de service du point, déterminant ainsi le montant annuel brut de la pension complémentaire.

Par exemple, en 2025, le prix d’achat du point dans le régime Agirc-Arrco s’élevait à 20,1877 €. Ce prix d’achat sert à convertir une cotisation donnée en points. La valeur de service du point, quant à elle, était de 1,4386 €, qui permet d’obtenir la pension espérée. Un salarié ayant cumulé 6 000 points touchera donc environ 8 631,60 € par an, soit un peu plus de 700 € par mois.

La formule de calcul est la suivante :

- Nombre de points acquis = (Assiette des cotisations) x (Taux d’acquisition des points) / (Prix d’achat du point).

- Montant annuel brut de la pension = Nombre total de points accumulés x Valeur de service du point.

Ce système garantit une certaine transparence, contrairement aux mécanismes par trimestres qui peuvent paraître plus obscurs, surtout en cas de carrières atypiques. Par ailleurs, les périodes non travaillées comme les congés maternité, maladie ou chômage sont prises en compte et permettent l’acquisition de points, ce qui limite les pénalités pour ces phases de la vie professionnelle.

| Élément ⚙️ | Description 📝 |

|---|---|

| Cotisations retraite | Sommes prélevées sur les salaires, salariales et patronales, servant à accumuler des points. |

| Prix d’achat du point | Valeur annuelle qui convertit les cotisations en points (ex. 20,1877 € en 2025). |

| Valeur de service du point | Montant servant à calculer la pension annuelle en multipliant par le nombre de points acquis (1,4386 € en 2025). |

| Accumulation des points | Somme des points acquis tout au long de la carrière. |

| Pension de retraite | Montant obtenu en multipliant le total des points par la valeur du point, versé annuellement. |

Ce fonctionnement, basé sur un système contributif strict, impose une relation directe entre cotisations et retraite. L’évolution de la valeur du point, décidée par les régimes de retraite, influe sur le niveau des pensions, ce qui introduit une part d’incertitude pour l’assuré.

Les avantages majeurs du système de retraite par points

La retraite par points séduit pour plusieurs raisons solides, qui tendent à moderniser le système de retraite et à offrir plus d’équité et de transparence :

Une plus grande transparence dans le calcul de la pension

Au cœur des avantages retraite du système à points se trouve la lisibilité accrue. Chaque euro cotisé est immédiatement convertible en points, ce qui rend le calcul des droits plus simple à comprendre et à suivre sur les relevés annuels individuels. Cette approche élimine la complexité des règles par trimestres qui peuvent décourager et embrouiller de nombreux actifs.

Une valorisation effective des carrières hachées et atypiques

Contrairement au système basé sur la durée de cotisation, le régime par points tient mieux compte des interruptions de carrière, du travail à temps partiel ou des périodes de chômage indemnisé. Puisque les points sont acquis en fonction des cotisations réelles, même des périodes courtes ou fragmentées sont valorisées, réduisant ainsi les inégalités dans les parcours professionnels.

Incorporation des périodes non travaillées avec maintien des droits

Dans ce système, les périodes de congés maternité, maladie, ou chômage bénéficient aussi de mécanismes permettant d’acquérir des points, évitant ainsi une diminution automatique de la pension en raison de ces absences. Cela constitue une avancée importante vers une plus grande justice sociale.

Une incitation à cotiser et travailler plus longtemps

La nature du système à points valorise la prolongation d’activité. En effet, contrairement au système de trimestres où au-delà d’un certain seuil, cotiser peut sembler sans effet, ici chaque cotisation supplémentaire permet de gagner des points supplémentaires. Travailler au-delà de l’âge légal, même après avoir atteint le taux plein, continue d’augmenter la pension potentielle.

Des possibilités de rachat et d’optimisation

Il existe des dispositifs de rachat de points dans certains régimes, notamment l’Agirc-Arrco, ce qui permet d’améliorer sa pension dans certaines situations. Ces mécanismes peuvent concerner les périodes d’études, de chômage ou encore les activités à temps partiel, offrant une marge de manœuvre supplémentaire aux assurés pour optimiser leur future pension.

- 🟢 Transparence accrue grâce à la conversion euro/points.

- 🟢 Prise en compte effective des carrières hachées.

- 🟢 Maintien des droits en cas de périodes d’absence légitime.

- 🟢 Incitation claire à prolonger l’activité professionnelle.

- 🟢 Flexibilité via le rachat de points.

Limites et inconvénients du système de retraite par points

Si la retraite par points apporte des innovations intéressantes, elle présente aussi un certain nombre d’inconvénients et interrogations souvent soulevées dans le débat public :

La volatilité et l’incertitude autour de la valeur du point

Une des principales limites de ce système est l’instabilité possible de la valeur du point. Cette valeur est fixée annuellement par les régimes, sans garantie qu’elle progresse toujours. Elle peut stagner ou même baisser en période de difficulté financière, ce qui complexifie la prévision du montant final de la pension. Cette incertitude inquiète particulièrement les futurs retraités qui souhaitent anticiper leurs revenus à moyen et long terme.

Moins de reconnaissance des carrières longues

Dans le système actuel par trimestres, les carrières longues bénéficient souvent d’avantages spécifiques, comme des départs anticipés ou des surcotations. Or, la retraite par points valorise uniquement le cumul des cotisations. Les mécanismes de majoration ou de bonifications pour carrière longue sont absents ou faibles, ce qui peut être perçu comme une perte pour certains salariés engagés dans une longue durée de travail.

Le décalage entre l’évolution des salaires et celle des pensions

Le système indexe souvent la valeur du point sur l’inflation, ce qui signifie que les pensions progressent moins vite que les salaires, sur le long terme. Cette disparité peut creuser les écarts déjà existants entre revenus d’activité et revenus de retraite, affectant l’équité intergénérationnelle.

Absence de majorations familiales automatiques

Contrairement aux systèmes traditionnels où des majorations sont souvent accordées pour chaque enfant élevé, la retraite par points propose peu ou pas de majorations de points pour les familles, sauf dans certains cas très spécifiques. Cela peut pénaliser les assurés ayant interrompu ou réduit leur activité pour élever des enfants.

L’effet potentiel sur les carrières atypiques ou précaires

Bien que le système valorise mieux les périodes courtes, les carrières précaires avec des interruptions répétées peuvent accumuler moins de points. Sans mécanismes de solidarité renforcés, ces travailleurs risquent alors de recevoir des pensions plus faibles, ce qui alimente un débat sur le juste équilibre entre contributivité et solidarité.

| Inconvénients 🚨 | Conséquences 💡 |

|---|---|

| Valeur du point variable | Rend difficile la projection précise des pensions. |

| Moins de reconnaissances pour carrières longues | Diminution des bons et départs anticipés. |

| Indexation sur l’inflation, pas sur salaires | Augmentation limitée des pensions face aux hausses salariales. |

| Peu de majorations familiales | Pénalisation des parents, notamment des mères. |

| Fragilité pour carrières précaires | Risque de pensions basses sans solidarité renforcée. |

Ces inconvénients expliquent pourquoi certains acteurs syndicaux et experts appellent à une réforme combinant à la fois points et mécanismes de solidarité adaptés, ou encore un pilotage clair et transparent de la valeur du point. Certains points clés du débat sont également exposés de manière approfondie dans les analyses disponibles via la réforme des retraites 2026.

Optimiser sa pension dans un système de retraite par points

Face aux incertitudes liées à la retraite par points, plusieurs stratégies permettent néanmoins d’améliorer sa pension complémentaire :

Prolonger sa durée de cotisation et conserver une activité

Travailler au-delà de l’âge légal ou après avoir atteint le taux plein est particulièrement profitable dans ce système. Chaque euro additionnel cotisé se convertit en points supplémentaires, augmentant ainsi le montant final de la pension. La flexibilité offerte est donc un moteur à jouer sur la durée d’activité.

Racheter des points pour combler les trous dans la carrière

Le rachat de points, notamment par le dispositif Agirc-Arrco, est une solution pour optimiser sa retraite complémentaire en régularisant des périodes peu ou pas cotisées. Le rachat concerne notamment :

- ⌛ Les années d’études supérieures déjà rachetées dans le régime de base.

- 🛠️ Les périodes d’apprentissage ou de chômage non indemnisé.

- 🔄 Les accords collectifs autorisant le rachat volontaire.

Ce rachat implique un investissement financier qui doit être bien évalué en fonction du gain espéré et de l’espérance de vie.

Compléter sa retraite par la capitalisation privée

Pour pallier les limites du régime par points, l’épargne retraite constituée via des produits comme le Plan Épargne Retraite (PER) ou l’assurance vie est un levier pertinent. Ces solutions permettent d’accumuler un capital ou de percevoir une rente complémentaire sécurisée et fiscalement avantageuse. On peut également diversifier son portefeuille en investissant par exemple dans des ETF mondiaux comme l’Amundi MSCI World CW8 ou des actions à dividendes stables telles que celles proposées ici.

| Stratégie 🏆 | Description 📋 | Avantage 💡 |

|---|---|---|

| Prolonger sa carrière | Travailler au-delà de l’âge légal et du taux plein. | Accumulation de points supplémentaires. |

| Rachat de points | Régularisation des périodes non ou faiblement cotisées. | Augmentation potentielle de la pension. |

| Épargne retraite privée | Investissement dans PER, assurance vie, ETF. | Sécurisation et diversification des revenus complémentaires. |

Ainsi, conjuguer ces stratégies permet de maximiser ses droits dans un système à points tout en limitant certains risques liés à la valeur du point ou à des phases d’emploi atypiques. La réflexion patrimoniale devient essentielle, et il est conseillé d’étudier ces options avec un spécialiste.

Les enjeux sociaux et économiques autour de la réforme des retraites par points

La réforme visant à instaurer un système universel de retraite par points soulève plusieurs défis majeurs concernant l’équité intergénérationnelle, la soutenabilité financière du système et la lisibilité des droits.

L’Institut des politiques publiques (IPP) a mené des analyses approfondies sur ce sujet et souligne que le système actuel français, malgré ses taux de remplacement relativement élevés, reste fragile face aux évolutions démographiques. Une croissance économique minimale est nécessaire pour assurer un équilibre financier à long terme, estimé à environ 1,3 % par an.

Les simulations issues du modèle PENSIPP de l’IPP démontent que :

- 🔍 Un système à points, piloté efficacement, peut garantir la soutenabilité financière et la garantie des droits.

- 🔄 Le passage d’un calcul basé sur les 25 meilleures années à un calcul prenant en compte toute la carrière peut modifier sensiblement les pensions, notamment pour les carrières modestes.

- ⚖️ L’équilibre entre contributivité et mécanismes de solidarité reste un enjeu central pour éviter d’accentuer les inégalités.

Ce modèle appelle également à préciser l’âge de départ et la valeur du point afin de maintenir la confiance des assurés et la cohérence du système.

Le débat social est parfois vif sur ces questions, comme en témoignent les divers textes récents, portant également sur la suspension temporaire ou l’ajustement de certaines mesures, visible dans l’actualité récente sur la suspension réforme retraites. Les perspectives 2026 invitent à une réflexion continue pour équilibrer justice sociale, viabilité financière et acceptabilité politique.

Comment est calculée la pension dans un système de retraite par points ?

La pension est calculée en multipliant le nombre total de points acquis durant la carrière par la valeur de service du point fixée annuellement. Les points sont obtenus en divisant les cotisations versées par le prix d’achat du point.

Quels sont les avantages d’un système de retraite basé sur les points ?

Un système basé sur les points offre une meilleure transparence, valorise les carrières hachées, intègre les périodes d’absence légitime et incite à prolonger l’activité professionnelle.

Quels sont les principaux inconvénients liés à la retraite par points ?

Les inconvénients majeurs incluent l’incertitude sur la valeur du point, une moindre reconnaissance des carrières longues, un décalage entre salaires et pensions, et une faible prise en compte des majorations familiales.

Peut-on améliorer sa retraite par points ?

Oui, notamment en prolongeant sa durée d’activité, en rachetant des points sur certaines périodes et en complétant sa pension par une épargne retraite privée comme le PER ou l’assurance vie.

Le système de retraite par points garantit-il une équité intergénérationnelle ?

Ce système vise à plus d’équité intergénérationnelle par la transparence et la relation directe entre cotisations et droits, mais des mécanismes de solidarité complémentaires restent nécessaires pour corriger certaines inégalités.