Staking et Impôts en France : Guide Complet de la Fiscalité Crypto 2026

Le staking des cryptomonnaies est devenu une stratégie d’investissement populaire en France, permettant aux détenteurs de générer des revenus passifs. Cependant, la fiscalité entourant ces revenus reste complexe et souvent mal comprise. Cet article explore en détail comment sont imposés les revenus de staking en France, les régimes fiscaux applicables, et les stratégies pour optimiser votre situation fiscale.

1. Comment fonctionne le staking et pourquoi il est imposable

Le staking en blockchain est un processus fondamental du consensus Proof of Stake (PoS). Contrairement au Proof of Work utilisé par Bitcoin, qui repose sur le minage, le Proof of Stake permet aux validateurs de participer à la sécurisation du réseau en mettant en jeu leurs cryptomonnaies. En retour, ils reçoivent des récompenses sous forme de nouveaux tokens.

Qu’est-ce que le staking ?

Le staking consiste à déléguer ou verrouiller vos cryptomonnaies dans un contrat intelligent pour participer à la validation des transactions. Les validateurs reçoivent régulièrement des récompenses en tokens proportionnelles au montant staker et à la durée de participation. Sur Ethereum, par exemple, les stakers reçoivent environ 3 à 5% de rendement annuel.

Les revenus de staking ne sont pas générés par une activité commerciale traditionnelle, mais par le simple fait de détenir des cryptomonnaies et de participer au consensus. Malgré cette nature passive, l’administration fiscale française considère ces revenus comme imposables depuis 2023.

Classification en tant que BNC (Bénéfices Non Commerciaux)

Depuis la loi de finances 2023, les revenus de staking sont explicitement classifiés comme des Bénéfices Non Commerciaux (BNC). Cela signifie que ces revenus ne sont pas soumis à l’impôt sur les sociétés, mais à l’impôt sur le revenu du barème progressif, ou optionnellement à la flat tax 30% (Prélèvement Forfaitaire Unique).

La classification en BNC implique que le revenu est imposable lors de la réception des tokens, et non lors de leur conversion en euros. La valeur imposable est calculée au taux de change du jour de réception du token de récompense.

Différence entre staking et minage

Bien que similaires en apparence, le staking et le minage présentent des différences fiscales importantes. Le minage implique l’utilisation de puissance de calcul pour résoudre des équations mathématiques. Les revenus de minage sont également classifiés en BNC, mais leur traitement peut varier selon que l’activité est effectuée de manière professionnelle ou occasionnelle.

Le staking, en revanche, requiert simplement de verrouiller des fonds sans activité computationnelle intensive. Cela rend le staking accessible à un plus large public d’investisseurs, mais la fiscalité demeure identique à celle du minage.

Pour plus d’informations sur l’optimisation globale de votre fiscalité patrimoniale, consultez notre guide sur l’optimisation de la fiscalité des dividendes.

2. Fiscalité du staking en France : le régime applicable

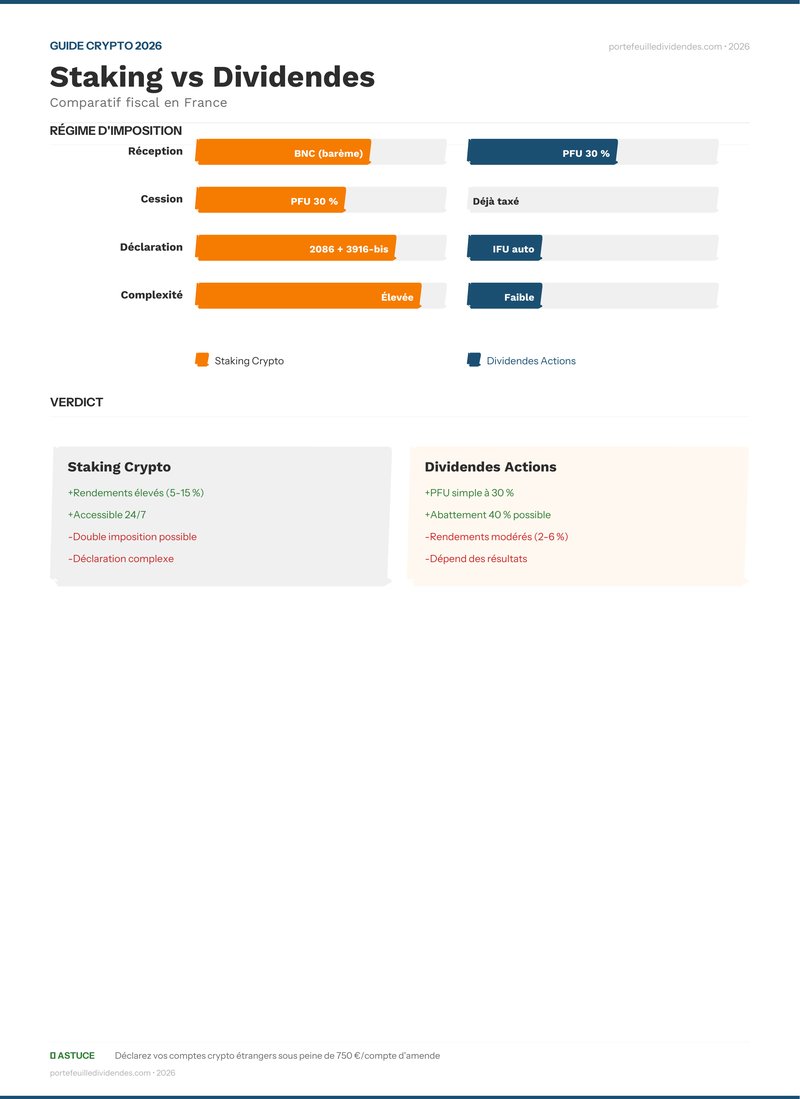

La fiscalité du staking en France repose sur deux régimes principaux : le régime des BNC avec imposition au barème progressif, ou l’option pour la flat tax 30%. Comprendre ces régimes est essentiel pour gérer votre fiscalité de manière optimale.

Régime BNC : imposition au barème progressif

Sous le régime BNC standard, vos revenus de staking sont ajoutés à votre revenu global et imposés au barème progressif de l’impôt sur le revenu. Cela signifie que plus vos revenus totaux sont élevés, plus le taux marginal d’imposition est important.

Par exemple, si vous êtes célibataire avec un revenu professionnel de 40 000€ et que vous recevez 5 000€ de revenus de staking, ces 5 000€ seront imposés à un taux marginal de 30%, plus les prélèvements sociaux de 17,2%, soit un taux total d’environ 47,2%.

Dans ce régime, vous bénéficiez également d’une abattement forfaitaire de 10% sur les BNC, ce qui réduit légèrement votre base imposable. Cependant, cette abattement est automatique et ne peut pas être remplacé par une déduction de frais réels.

Flat tax 30% : le Prélèvement Forfaitaire Unique (PFU)

Vous pouvez opter pour le Prélèvement Forfaitaire Unique (PFU) sur vos revenus de staking. Ce régime applique un taux forfaitaire de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux) directement sur vos revenus bruts de staking.

L’avantage du PFU est sa simplicité et sa prévisibilité. Contrairement au régime BNC progressif, le taux reste constant quel que soit votre revenu global. Cela peut être particulièrement avantageux si vous êtes dans une tranche fiscale marginale élevée.

Le PFU s’applique également aux plus-values de cession de cryptomonnaies. Si vous convertissez vos tokens de staking en euros, vous payerez également 30% d’impôt sur la plus-value (différence entre le prix de vente et le prix d’acquisition).

Double imposition : revenus de staking et plus-values

L’une des principales complications de la fiscalité du staking réside dans la possibilité de double imposition. Lorsque vous recevez une récompense de staking, le montant est d’abord imposé en tant que BNC. Ensuite, si vous convertissez ce token en euros, vous devez payer une impôt supplémentaire sur la plus-value.

Par exemple, si vous stakez 1 ETH à 2 000€ et recevez 0,1 ETH de récompense (valeur : 200€), vous payez d’abord 30% de PFU sur les 200€ (60€ d’impôts). Plus tard, si l’ETH monte à 3 000€ et vous vendez votre 0,1 ETH pour 300€, vous devez payer un impôt supplémentaire sur la plus-value de 100€.

Pour minimiser cette double imposition, vous pouvez convertir vos récompenses immédiatement après les recevoir, avant qu’elles n’augmentent en valeur. Vous limitez ainsi la plus-value à zéro ou à un montant minimal.

Tableau comparatif : Fiscalité du staking vs dividendes vs intérêts

|

Régime par défaut |

Flat tax applicable |

Taux total |

|

|

Staking crypto |

BNC au barème progressif |

Oui (30%) |

Jusqu’à 49,2% |

|

Dividendes actions |

PFU 30% |

Oui (30%) |

30% + 0,3% prélèvement |

|

Intérêts livrets |

Revenus de capitaux |

Oui (30%) |

0% (livrets A) |

|

Plus-values crypto |

PFU 30% après 1 mois |

Non (éxonération après 1 mois) |

30% (avant 1 mois) |

Pour comprendre les différences fiscales entre les différents types de placements, consultez notre guide complet sur la fiscalité des dividendes et notre article sur le PFU et flat tax sur les dividendes.

3. Comment déclarer ses revenus de staking

La déclaration des revenus de staking à l’administration fiscale française est obligatoire. Plusieurs formulaires et procédures doivent être suivis pour vous conformer à la loi et éviter les pénalités.

Formulaire 2086 : déclaration des cessions de cryptomonnaies

Le formulaire 2086 (annexe à la déclaration 2042) est utilisé pour déclarer toutes les plus-values et revenus de placements financiers, y compris les revenus de staking et les plus-values de cession de cryptomonnaies.

Sur ce formulaire, vous devez indiquer : la nature du revenu (revenus de staking), le montant brut, le montant net imposable, et les impôts déjà prélevés. Cette déclaration doit être accompagnée de pièces justificatives montrant l’historique complet de vos transactions.

Le formulaire 2086 doit être rempli pour chaque plateforme de staking utilisée. Si vous utilisez plusieurs services (Lido, Etherscan staking, Coinbase staking, etc.), vous devez déclarer chaque flux de revenu séparément.

Formulaire 3916-bis : déclaration des comptes étrangers

Si vous possédez des comptes auprès de plateformes de staking situées à l’étranger (Kraken, Binance, Coinbase, etc.), vous devez déclarer ces comptes via le formulaire 3916-bis (DCCRF – Déclaration de Comptes et Contrats à l’Etranger).

Cette déclaration est obligatoire, même si vous ne gagnez aucun revenu cette année. Le non-respect de cette obligation entraîne une amende de 750€ par compte non déclaré, auquel s’ajoutent les intérêts de retard et les pénalités.

Le formulaire 3916-bis doit être déposé lors de votre déclaration d’impôt sur le revenu. Il ne faut déclarer que les comptes significatifs, c’est-à-dire ceux dont la valeur dépasse 50 000€ au 1er janvier de l’année fiscale.

Calcul de la plus-value globale

Lors de la déclaration, vous devez calculer votre plus-value nette globale de cession de cryptomonnaies. Cette plus-value est obtenue en soustrayant le coût d’acquisition total du prix de vente total de toutes vos transactions crypto.

Formule : Plus-value = (Prix de vente – Coût d’acquisition) – Frais de transaction

Si vos plus-values totales sont positives, elles sont imposables. Si vos pertes dépassent vos gains, vous pouvez reporter vos pertes sur les années suivantes pour compenser des plus-values futures.

Important : chaque transaction de staking (réception d’une récompense) augmente votre coût d’acquisition moyen. Vous ne pouvez pas simplement garder votre coût d’acquisition d’origine et ignorer les récompenses reçues.

Outils de suivi des transactions

Pour simplifier le calcul de vos plus-values et la déclaration de vos revenus, plusieurs outils spécialisés existent :

Pour plus de détails sur la déclaration des impôts sur les dividendes, consultez notre guide complet de déclaration d’impôts sur les dividendes.

4. Stratégies d’optimisation fiscale pour le staking

Bien que vous ne puissiez pas éviter complètement l’imposition du staking en France, plusieurs stratégies peuvent vous permettre d’optimiser votre fiscalité et de réduire votre charge fiscale globale.

Timing des conversions pour rester sous les seuils

L’une des stratégies les plus simples consiste à gérer le timing de vos conversions en euros. Si vous convertissez immédiatement après recevoir une récompense de staking, vous minimisez la plus-value potentielle.

Par exemple, si vous recevez une récompense de 0,05 ETH lorsque l’ETH vaut 2 500€, la valeur imposable est 125€. Si vous vendez immédiatement, il n’y a pratiquement pas de plus-value. Cependant, si vous attendez que l’ETH monte à 3 000€ avant de vendre, vous devez payer un impôt supplémentaire sur la plus-value de 25€.

Cette stratégie vous permet de contrôler votre assiette fiscale et d’étaler vos revenus sur plusieurs années fiscales si nécessaire.

PEA crypto et instruments éligibles

Le Plan d’Épargne en Actions (PEA) offre un cadre fiscal avantageux avec exonération d’impôt sur le revenu après 5 ans de détention. Cependant, le staking direct de cryptomonnaies n’est pas éligible au PEA.

Cependant, certains ETN (Exchange-Traded Notes) et ETP (Exchange-Traded Products) répliquant les performances du Bitcoin ou d’autres cryptomonnaies peuvent être achetés via un PEA. Ces instruments offrent une exposition au marché crypto tout en bénéficiant du régime fiscal favorable du PEA.

Attention : vérifier auprès de votre courtier que l’instrument spécifique est éligible au PEA avant d’investir.

Staking via plateformes françaises enregistrées PSAN

Les plateformes de cryptomonnaies enregistrées comme Prestataires de Services sur Actifs Numériques (PSAN) auprès de l’Autorité des Marchés Financiers (AMF) bénéficient d’une plus grande légitimité fiscale et d’une meilleure protection des utilisateurs.

Privilégiez les plateformes comme Kraken, Coinbase, ou Binance qui sont officiellement enregistrées. Ces plateformes fournissent également de meilleurs rapports fiscaux facilitant votre déclaration.

Pour explorer d’autres stratégies d’optimisation fiscale avancées, consultez notre guide complet sur l’optimisation fiscale des investissements et nos articles sur le PEA vs CTO pour les dividendes et les stratégies de compte-titres ordinaire.

5. Les erreurs fatales à éviter

Plusieurs erreurs courantes concernant le staking peuvent mener à des pénalités importantes de la part de l’administration fiscale française.

Ne pas déclarer les comptes crypto étrangers

L’erreur la plus coûteuse est de ne pas déclarer les comptes étrangers contenant des cryptomonnaies via le formulaire 3916-bis. Cette omission est considérée comme de la fraude fiscale et entraîne une amende de 750€ par compte non déclaré.

En cas d’audit, ces amendes s’ajoutent aux intérêts de retard (0,4% par mois) et aux pénalités (jusqu’à 80% de l’impôt éludé). Une accumulation de plusieurs comptes non déclarés peut rapidement devenir une situation financière très problématique.

Confondre staking et lending (prêt de cryptomonnaies)

Le lending de cryptomonnaies (prêt de vos tokens à une plateforme en échange d’intérêts) n’est pas la même chose que le staking. Bien que les revenus du lending soient aussi imposables, le régime fiscal peut différer légèrement.

Avec le lending, l’imposition porte sur les intérêts reçus, tandis que le staking impose les récompenses de validation. Bien que dans la pratique, le traitement fiscal soit similaire (BNC), ne pas faire la distinction peut entraîner des erreurs de déclaration.

Oublier de déclarer les airdrops reçus via staking

Lors du staking, vous pouvez recevoir des airdrops (distributions gratuites de nouveaux tokens). Ces airdrops sont considérés comme des revenus imposables au moment de leur réception, même si vous ne les avez pas activement générés.

Ne pas déclarer ces airdrops est une omission fiscale. La valeur imposable doit être calculée au taux de change du jour de réception de l’airdrop.

Ne pas conserver l’historique des transactions

L’administration fiscale peut demander un historique complet de toutes vos transactions lors d’un contrôle fiscal. Ne pas conserver ces preuves rend impossible de démontrer votre bonne foi et peut entraîner des redressements supplémentaires.

Conservez des exports de vos comptes de staking, des confirmations de transactions, et des reçus de conversion en euros pour au moins 6 ans (durée légale de conservation).

Découvrez d’autres erreurs courantes à éviter et les meilleures pratiques en consultant notre guide sur les erreurs courantes en fiscalité des dividendes et notre article sur la gestion optimale de la micro-entreprise pour les dividendes.

FAQ : Questions fréquemment posées

1. Le staking est-il imposable en France ?

Oui, le staking est imposable en France. Les revenus de staking sont classifiés comme des Bénéfices Non Commerciaux (BNC) depuis la loi de finances 2023. Ils sont imposables au moment de la réception des récompenses, à leur valeur en euros du jour.

2. Quel formulaire utiliser pour déclarer le staking ?

Utilisez le formulaire 2086 (annexe à la déclaration 2042) pour déclarer vos revenus de staking et vos plus-values de cession. Si vous possédez des comptes étrangers, déclarez-les également via le formulaire 3916-bis.

3. Peut-on faire du staking via un PEA ?

Le staking direct n’est pas éligible au PEA. Cependant, vous pouvez acheter des ETN/ETP répliquant les performances du Bitcoin ou d’autres cryptomonnaies via un PEA, ce qui offre une exposition crypto avec un régime fiscal favorable.

4. Quelle différence fiscale entre staking et dividendes ?

Le staking est imposé en BNC au moment de la réception des récompenses. Les dividendes sont imposés en tant que revenus de capitaux mobiliers avec un PFU de 30%. Le staking peut potentiellement être soumis à un barème plus élevé selon votre revenu global, tandis que les dividendes ont un taux forfaitaire.

5. Faut-il déclarer ses comptes sur Binance ou Kraken ?

Oui, les comptes sur Binance, Kraken, Coinbase et autres plateformes étrangères doivent être déclarés via le formulaire 3916-bis s’ils dépassent 50 000€ au 1er janvier. Le non-respect entraîne une amende de 750€ par compte non déclaré.