La Société Générale, banque française majeure, encadre strictement la gestion des virements bancaires en 2026 à travers des plafonds adaptés aux profils et aux besoins de ses clients. Ces limites, variables selon le type de virement, le canal utilisé et le type de compte, sont essentielles pour garantir à la fois la sécurité des opérations bancaires et la conformité réglementaire. En parallèle, les clients peuvent disposer d’alternatives pratiques et parfois plus avantageuses, comme l’usage de solutions numériques telles que Wise, qui propose des plafonds très élevés notamment pour les virements internationaux.

Pour qui gère un patrimoine ou effectue régulièrement des transferts, la maîtrise des plafonds de virement Société Générale s’impose comme un élément incontournable. Comprendre ces restrictions, les modalités d’augmentation et les astuces pour contourner les limites sans perte d’efficacité est un enjeu clé en 2026, alors que les services bancaires numériques continuent de se développer et d’offrir plus de flexibilité.

En bref :

- 💶 Le plafond de virement instantané à la Société Générale est fixé à 15 000 € par opération, avec un maximum de 150 000 € par jour.

- 🏦 Les virements standards ont un plafond standard de 50 000 € par opération, sans limite quotidienne dans la plupart des cas.

- 🌍 Les virements internationaux partagent ces mêmes plafonds, sauf pour certains comptes spécialisés ou méthodes alternatives comme Wise.

- 📈 Il est possible de modifier ces plafonds via contact avec un conseiller ou depuis l’espace client, sous réserve de justificatifs.

- 🔐 Ces limites participent à la sécurité des opérations bancaires pour prévenir fraudes et assurer la conformité réglementaire.

Plafond de virement Société Générale : limites standard et spécificités des types de virements

Il est indispensable de cerner les différentes catégories de virements afin de comprendre les plafonds appliqués en 2026 par la Société Générale. Ce sont les virements internes, qui concernent les transactions entre comptes détenus au sein même de la banque, et les virements externes, destinés à des comptes dans d’autres banques, en France ou à l’étranger.

Pour les virements instantanés, la banque impose une limite de 15 000 € par opération et un plafond journalier de 150 000 €. Cette règle s’applique automatiquement pour garantir une sécurité optimale lors de transferts rapides, particulièrement appréciés dans les situations d’urgence. Le traitement se fait quasi-instantanément, en quelques secondes, via applications mobiles ou plateforme web, facilitant grandement l’expérience utilisateur.

Les virements classiques ou standards bénéficient quant à eux d’un plafond à 50 000 € par opération. Dans ce cas précis, la Société Générale ne limite pas explicitement le montant total transférable par jour, ce qui peut être avantageux pour les clients ayant des besoins importants de virement. Il faut toutefois noter que des justificatifs peuvent être demandés pour de grosses sommes, conformément aux règles strictes de sécurité et de conformité.

Enfin, les virements internationaux, souvent soumis à des contrôles renforcés, obéissent aux mêmes limites que les virements classiques à la Société Générale. Cependant, certains services innovants, tels que le compte Wise, offrent encore plus de souplesse avec des plafonds pouvant atteindre plusieurs millions d’euros par transaction, ce qui n’est pas le cas pour la majorité des établissements bancaires français.

Il est important de souligner que les plafonds peuvent varier selon le canal utilisé pour l’opération : un virement réalisé en agence, en ligne, ou par téléphone dépendra des règles spécifiques associées à ces modes de transmission. Par exemple :

- 📱Virements sur application mobile : souvent plafonnés à 3 000 € par jour.

- 💻Virements sur site web : plafonds autour de 5 000 €, modulables en fonction du compte.

- 🏢Virements en agence : plafonds plus élevés, demandant parfois des justificatifs complémentaires.

Cette segmentation des plafonds selon les modes d’opération témoigne de la complexité des conditions de virement et met en lumière la nécessité d’une bonne connaissance de ces règles pour éviter tout blocage ou refus lors de transferts urgents. Plus d’informations peuvent être consultées dans des ressources dédiées aux horaires de réception des virements bancaires et limites associées, accessibles via des articles experts.

Impact du type de compte sur le plafond de virement Société Générale

Les plafonds appliqués aux virements bancaires ne sont pas uniformes pour tous les clients. En effet, la Société Générale adapte ses limites selon la catégorie de compte, qu’il s’agisse de comptes personnels ou professionnels.

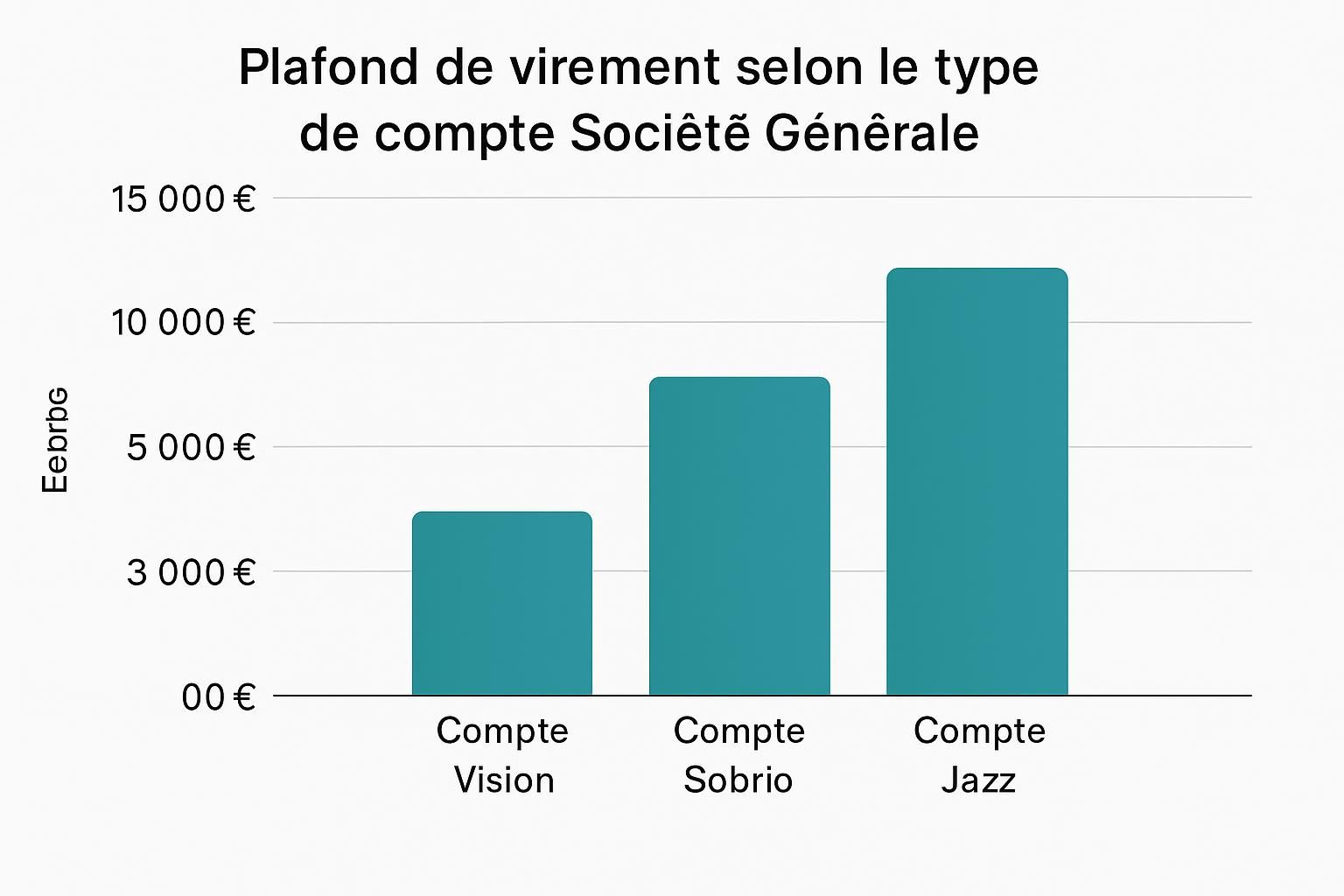

Pour les comptes particuliers, notamment les comptes jeunes ou standards, le plafond journalier tourne souvent autour de 1 500 à 3 000 €. Ces limites répondent à une logique prudente, limitant les risques en cas de malveillance tout en répondant généralement aux besoins des particuliers pour des virements récurrents ou ponctuels. Les comptes premium tels que les offres Sobrio ou Jazz disposent, eux, de plafonds beaucoup plus élevés, facilement atteignant 7 000 € voire plus par jour, en fonction du profil et des exigences du client.

Les entreprises bénéficient d’une plus grande latitude, en lien avec la nature et la fréquence de leurs opérations. Les comptes professionnels standards voient des plafonds journaliers commencer à 10 000 €, tandis que les entreprises plus importantes, PME ou grandes sociétés, peuvent négocier des plafonds allant jusqu’à 50 000 € voire plus. Ces adaptations visent à répondre aux besoins spécifiques de gestion de trésorerie, aux paiements fournisseurs conséquents et au traitement des salaires.

Ces différences de plafonds s’accompagnent souvent d’une exigence accrue en termes de justificatifs et de preuves sur l’origine des fonds lors des demandes d’augmentation. Un tableau synthétise ces différences selon le type de compte :

| 🔐 Type de compte | 💶 Plafond journalier standard | ⭐ Particularités |

|---|---|---|

| Compte Jeune | 1 500 € | Limité pour sécuriser les jeunes adultes |

| Compte Particulier Standard | 3 000 € | Equilibre entre sécurité et usage courant |

| Compte Premium (Sobrio, Jazz) | 7 000 € et plus | Plafonds personnalisables, service amélioré |

| Compte Professionnel Standard | 10 000 € | Adapté aux petites entreprises |

| Compte Professionnel Premium | 20 000 € et plus | Négociable selon activité |

| Grandes entreprises | 50 000 € et plus | Plafonds sur mesure, gestion de flux importants |

Gérer ces plafonds implique de s’assurer que chaque opération est conforme aux règles de sécurité imposées par la Société Générale, mais aussi par la régulation française et européenne. À ce titre, la banque peut exiger des justificatifs complémentaires pour les montants ou opérations jugés sensibles. Cette vigilance est essentielle pour prévenir les fraudes financières, éviter les blocages et garantir une expérience bancaire optimale.

Les raisons fondamentales des plafonds et leur importance dans la sécurité bancaire

Il peut sembler frustrant de se heurter à un plafond de virement, surtout pour des professionnels ou des particuliers ayant des besoins exceptionnels. Toutefois, ces limites répondent à des objectifs précis, visant à protéger les clients et la banque elle-même.

Premièrement, les plafonds servent à minimiser les risques liés à la fraude et au piratage. Si un compte venait à être compromis, le malfaiteur ne pourrait pas effectuer des transferts illimités. Ces limites visent à contenir les dégâts potentiels et limitent également la propagation de fonds vers des comptes suspects, ce qui est une mesure efficace dans la lutte contre le blanchiment d’argent.

Ensuite, la gestion des risques bancaires impose que la Société Générale conserve une certaine liquidité et maîtrise l’ampleur des flux sortants à tout moment. Des virements massifs non anticipés peuvent déséquilibrer cet équilibre. Les plafonds permettent donc à la banque de garantir une stabilité financière ainsi que la continuité des services pour l’ensemble des clients.

Il faut noter que ces contraintes sont aussi en lien étroit avec la réglementation européenne et française imposant des limites sur certaines transactions et obligeant les banques à vérifier l’origine des montants importants transférés. La conformité à ces règles est une priorité et l’ensemble des processus bancaires sont soumis à des contrôles stricts.

- 🛡️ Sécurité renforcée : limiter les pertes en cas de fraude

- 📊 Maintien de la liquidité et stabilité bancaire

- ⚖️ Respect des réglementations anti-blanchiment et LCB-FT

- 🔎 Suivi et contrôle des opérations suspectes

Cette surveillance active et les procédures d’alerte garantissent aux clients la sérénité dans leurs opérations quotidiennes, tout en permettant à la Société Générale de répondre aux obligations légales en matière de lutte contre la fraude financière.

Comment ajuster ou augmenter son plafond de virement Société Générale en 2026

Les besoins en virements peuvent évoluer soudainement, notamment pour des opérations ponctuelles exceptionnelles ou des modifications durables liées à la hausse d’activité. La bonne nouvelle est que la Société Générale propose plusieurs voies pour demander une révision, temporaire ou permanente, du plafond de virement.

La première méthode accessible est la demande en ligne via l’espace client ou l’application mobile. Cette option rapide permet souvent d’ajuster des plafonds standards à la hausse, dans la limite des règles internes de la banque. Pour des augmentations significatives, un contact direct avec un conseiller bancaire est recommandé, en agence ou par téléphone, permettant de bénéficier d’un accompagnement personnalisé.

Il est impératif de préparer plusieurs justificatifs afin d’appuyer la demande, dont :

- 📄 Une pièce d’identité valide

- 🏠 Un justificatif de domicile récent

- 📝 Une explication détaillée de la nécessité d’augmenter le plafond

- 💼 Pour les entreprises, des documents officiels comme un extrait K-bis

- 💡 Une preuve de l’origine des fonds si la somme est importante

Une fois la demande soumise, la Société Générale étudie le dossier et répond généralement dans un délai pouvant aller de 2 à 10 jours ouvrés, en fonction de la complexité et des vérifications nécessaires.

Il est à noter que pour les comptes professionnels, des frais peuvent être appliqués lors de certaines modifications de plafonds. Ces frais sont souvent proportionnels au montant souhaité.

Adopter une démarche anticipée et rigoureuse maximise les chances d’obtenir rapidement un plafond adapté à ses nécessités, évitant ainsi le blocage d’opérations importantes.

Alternatives pratiques si le plafond de virement Société Générale est insuffisant

Il arrive que même après ajustement, le plafond imposé demeure insuffisant pour certaines transactions exceptionnelles. Heureusement, plusieurs solutions alternatives permettent de contourner ces limites, offrant ainsi de la flexibilité dans la gestion des opérations bancaires.

Une option courante est le recours aux virements échelonnés, qui consistent à diviser un montant important en plusieurs transferts successifs. Cette méthode, bien que plus lente, évite le blocage par la limite journalière et reste une solution sécurisée.

Le chèque de banque constitue également une alternative sérieuse. Émis par la Société Générale elle-même, ce chèque garantit la disponibilité des fonds et permet de réaliser des paiements importants sans passer par des virements. Cependant, cette méthode nécessite un déplacement en agence et peut générer des frais supplémentaires.

Les services tiers de paiement en ligne comme Wise ou PayPal sont aussi de plus en plus privilégiés. Ils proposent souvent des plafonds plus élevés et une rapidité d’exécution avantageuse, avec des conditions de taux de change particulièrement compétitives. Leur usage doit toutefois prendre en compte frais additionnels et règles de sécurité propres à ces plateformes.

Pour certains paiements réguliers, un mode alternatif consiste à utiliser le prélèvement bancaire. Bien que ce ne soit pas un transfert classique, il facilite le paiement de factures ou abonnements récurrents, délestant partiellement des contraintes de plafonds.

Enfin, pour ceux qui privilégient les cartes bancaires, certaines offres premium proposent des plafonds de paiement et de retrait très élevés, adaptés à des besoins particuliers.

- ⏳ Virements échelonnés pour répartir la somme

- 📝 Chèques de banque garantissant les fonds

- 🌐 Services de transfert en ligne comme Wise offrant un vaste réseau et des plafonds élevés

- 🔄 Prélèvements bancaires pour paiements réguliers

- 💳 Cartes bancaires premium pour des plafonds de paiement augmentés

L’ensemble de ces alternatives enrichit l’offre classique des virements Société Générale et permet aux clients de gérer leur budget efficacement sans être limités par des plafonds rigides.

Pour aller plus loin, certaines ressources disponibles en ligne apportent des éclairages complémentaires sur des sujets liés aux opérations financières, y compris la gestion des plafonds ou les solutions de paiements alternatifs.

Quel est le plafond maximum pour un virement instantané à la Société Générale ?

Le plafond maximum est de 15 000 € par opération, avec un plafond journalier possible jusqu’à 150 000 € selon le profil du client.

Peut-on augmenter temporairement son plafond de virement ?

Oui, il est possible de demander une augmentation temporaire du plafond via l’espace client ou en contactant son conseiller bancaire, sous réserve de fourniture de justificatifs.

Quelles sont les principales raisons des plafonds de virement ?

Les plafonds servent à limiter les risques de fraude, à protéger la banque et les clients, et à respecter les réglementations en matière de lutte contre le blanchiment d’argent.

Quels documents sont nécessaires pour augmenter mon plafond de virement à la Société Générale ?

Il faut généralement fournir une pièce d’identité, un justificatif de domicile, une justification de la demande, et pour les entreprises, des documents officiels comme un extrait K-bis.

Existe-t-il des alternatives si le plafond de virement est insuffisant ?

Oui, les personnes concernées peuvent opter pour des virements échelonnés, des chèques de banque, des services comme Wise ou PayPal, ou encore utiliser des prélèvements ou cartes bancaires premium.