Alors que l’horizon 2026 se profile, les retraités sont au cœur d’une série de modifications tant fiscales que sociales. Ces ajustements touchent des domaines majeurs comme la revalorisation des pensions, le maintien ou la suppression d’avantages fiscaux, les changements du barème de la contribution sociale généralisée (CSG) et bien sûr l’évolution des aides financières dédiées aux seniors. Face à un contexte économique marqué par l’inflation persistante et des contraintes budgétaires fortes, il est crucial d’appréhender clairement ces nouveautés pour anticiper leur impact sur le pouvoir d’achat et esquiver les mauvaises surprises.

Dans ce cadre, 2026 se distingue par un gel des pensions complémentaires Agirc-Arrco, une revalorisation modeste des retraites de base, et plusieurs dispositifs fiscaux maintenus, notamment l’abattement de 10 % sur les pensions. Par ailleurs, un crédit d’impôt universel est instauré pour les frais d’hébergement en EHPAD, ainsi qu’une hausse raisonnée des seuils de CSG afin de limiter les effets directs sur les revenus les plus modestes. Ces mesures illustrent une volonté de stabilité budgétaire tout en préservant une certaine équité entre les différentes catégories de retraités.

Les questions d’impôt, d’épargne et de prévoyance restent au cœur des préoccupations. Par exemple, la gestion du Plan Épargne Retraite (PER) permet toujours une optimisation fiscale intéressante dans la déclaration 2026, offrant aux usagers des leviers pour diminuer leur assiette imposable. Le sujet devient d’autant plus critique que la suspension partielle de la réforme des retraites reporte l’âge légal à 62 ans pour les générations avant 1968, offrant ainsi une fenêtre pour réorganiser son budget à long terme sans subir d’augmentation immédiate des trimestres requis.

En somme, analyser l’ensemble de ces évolutions fiscales et sociales, c’est comprendre comment protéger son pouvoir d’achat dans une économie encore incertaine. Combinant anticipation financière, vigilance déclarative et maîtrise de la fiscalité, cette préparation devient incontournable pour ceux souhaitant aborder la retraite en toute sérénité.

Revalorisation et gestion des pensions de retraite : les clés pour maîtriser son budget en 2026

Le gel des pensions complémentaires Agirc-Arrco, qui touche près de 14 millions de retraités du secteur privé, constitue l’un des faits marquants de 2026. Cette suspension est liée à l’absence d’accord entre partenaires sociaux, et engendre une baisse effective du pouvoir d’achat pouvant aller de 0,6 % à 2 % selon les niveaux de pension. Cette situation rappelle l’importance de vérifier régulièrement ses relevés de droits sur des plateformes comme info-retraite.fr afin de déceler toute erreur et ajuster ses prévisions financières.

La revalorisation de la pension de base est quant à elle modérée. Elle s’établit à environ 0,9 % au 1er janvier, nettement inférieure aux 2,2 % observés l’année précédente, une décision directement indexée sur le taux d’inflation anticipé sans tabac. Pour un retraité moyen, cela représente un gain modeste de quelques euros par mois, qui n’efface pas l’impact cumulatif de l’inflation passée. Ce constat pousse à envisager des stratégies complémentaires comme le cumul emploi-retraite, permettant ainsi d’adoucir les pertes liées au gel des pensions complémentaires.

Par ailleurs, la suspension partielle de la réforme des retraites impacte aussi la planification financière des seniors. Le report de l’allongement de l’âge légal à 64 ans et l’absence d’augmentation du nombre de trimestres requis notamment pour les générations nées avant 1968 stabilisent, provisoirement, les règles du jeu. En maintenant l’âge légal à 62 ans, cette mesure évite des tensions immédiates sur le budget des futurs retraités, malgré les incertitudes subsistant sur le volet législatif à venir. Cette pause invite également à mieux maîtriser ses droits acquis et à revoir ses objectifs patrimoniaux, un exercice indispensable dans le cadre global de la préparation à la retraite.

Vigilance et anticipation restent les maîtres mots : l’observation attentive des relevés de carrière, la prise en compte des évolutions législatives et la diversification des sources de revenus seront des éléments clés pour éviter une diminution drastique du pouvoir d’achat dans les années à venir.

Nouvelles règles fiscales 2026 : optimiser sa déclaration d’impôts pour réduire les effets de la pression fiscale

2026 ne déroge pas à la règle d’un contexte fiscal changeant, surtout pour les retraités. Une bonne connaissance des nouveautés permet non seulement d’adapter sa déclaration de revenus mais aussi d’optimiser la gestion de son épargne et de ses prélèvements obligatoires. Parmi les mesures les plus significatives figure le maintien de l’abattement de 10 % sur les pensions de retraite, une victoire importante pour préserver l’assiette imposable de millions de retraités. En effet, cet abattement évite aux revenus modestes de basculer dans une tranche d’imposition supérieure, contribuant à stabiliser le budget des plus vulnérables.

En parallèle, on observe une augmentation modérée des seuils applicables à la CSG, qui passe à 9,2 % pour les pensions dépassant 2 500 euros mensuels. Cette hausse touche environ 5,5 millions de retraités et nécessite une anticipation dans le calcul de l’impôt à payer. La bonne nouvelle, cependant, est que cette réévaluation des seuils évite une hausse brutale du taux pour certains foyers grâce à une adaptation progressive des tranches. Dans ce contexte, il est vivement conseillé d’effectuer une simulation précise sur les plateformes officielles comme portefeuilledividendes.com ou impots.gouv.fr afin d’ajuster la déclaration au plus juste.

Autre point à souligner, les plafonds de déduction du Plan Épargne Retraite (PER) augmentent, donnant une marge de manœuvre fiscale supplémentaire aux épargnants retraités. Exploiter ce levier peut permettre de diminuer efficacement l’impôt sur le revenu en mobilisant une forme d’épargne dédiée à la prévoyance de fin de carrière. Ainsi, conjuguer optimisation fiscale et anticipation permet de mieux préparer sa retraite dans le cadre de ses capacités financières.

Enfin, les retraités investisseurs doivent garder à l’esprit la fiscalité particulière des revenus patrimoniaux, notamment pour ceux qui diversifient leurs placements entre actions, obligations ou encore cryptomonnaies. La compréhension des règles sur les dividendes, par exemple, devient un atout pour maximiser ses gains nets. Dans cette perspective, consulter des guides actualisés tel que fiscalite-dividendes-2026 est une démarche pragmatique et éclairée.

Aides financières et dispositifs de soutien : un filet de sécurité renforcé pour les seniors

Le paysage des aides sociales destinées aux retraités connaît un ajustement notable en ce début d’année. Le crédit d’impôt sur les frais d’hébergement en EHPAD devient universel, une évolution majeure qui améliore concrètement le budget des familles concernées. Dès janvier, ce crédit d’impôt rembourse 25 % des dépenses dans la limite de 2 500 euros par an, y compris pour les retraités non imposables. Ce dispositif est une réponse directe à l’augmentation des frais liés à la dépendance, un sujet sensible pour de nombreux seniors en perte d’autonomie.

Aussi, la revalorisation des minima sociaux tels que l’Allocation de Solidarité aux Personnes Âgées (ASPA) ou l’Allocation aux Adultes Handicapés (AAH) de 0,9 % vise à maintenir un filet de sécurité efficace face à l’inflation. Ces prestations représentent une bouée pour les retraités les plus vulnérables, contribuant à atténuer les inégalités économiques. Dans ce contexte, il est primordial de bien connaître les critères d’éligibilité et les démarches à entreprendre pour bénéficier de ces aides, souvent méconnues et insuffisamment mobilisées.

Par ailleurs, le domaine de la santé ne reste pas en marge de ces évolutions. Malgré les avancées dans le remboursement des soins liés à la dépendance, les franchises médicales pourraient connaître une hausse légère, imposant un reste à charge supplémentaire allant de 100 à 200 euros annuels selon la fréquence des consultations. Cette évolution alourdit les charges des retraités, renforçant la nécessité d’une complémentaire santé adaptée et d’une gestion proactive de son budget médical.

Ces dispositifs, tout en améliorant certaines conditions, posent un défi de gestion financière pour les retraités : il s’agit désormais d’équilibrer les gains obtenus via des aides accrues avec les coûts additionnels liés aux soins et autres dépenses.

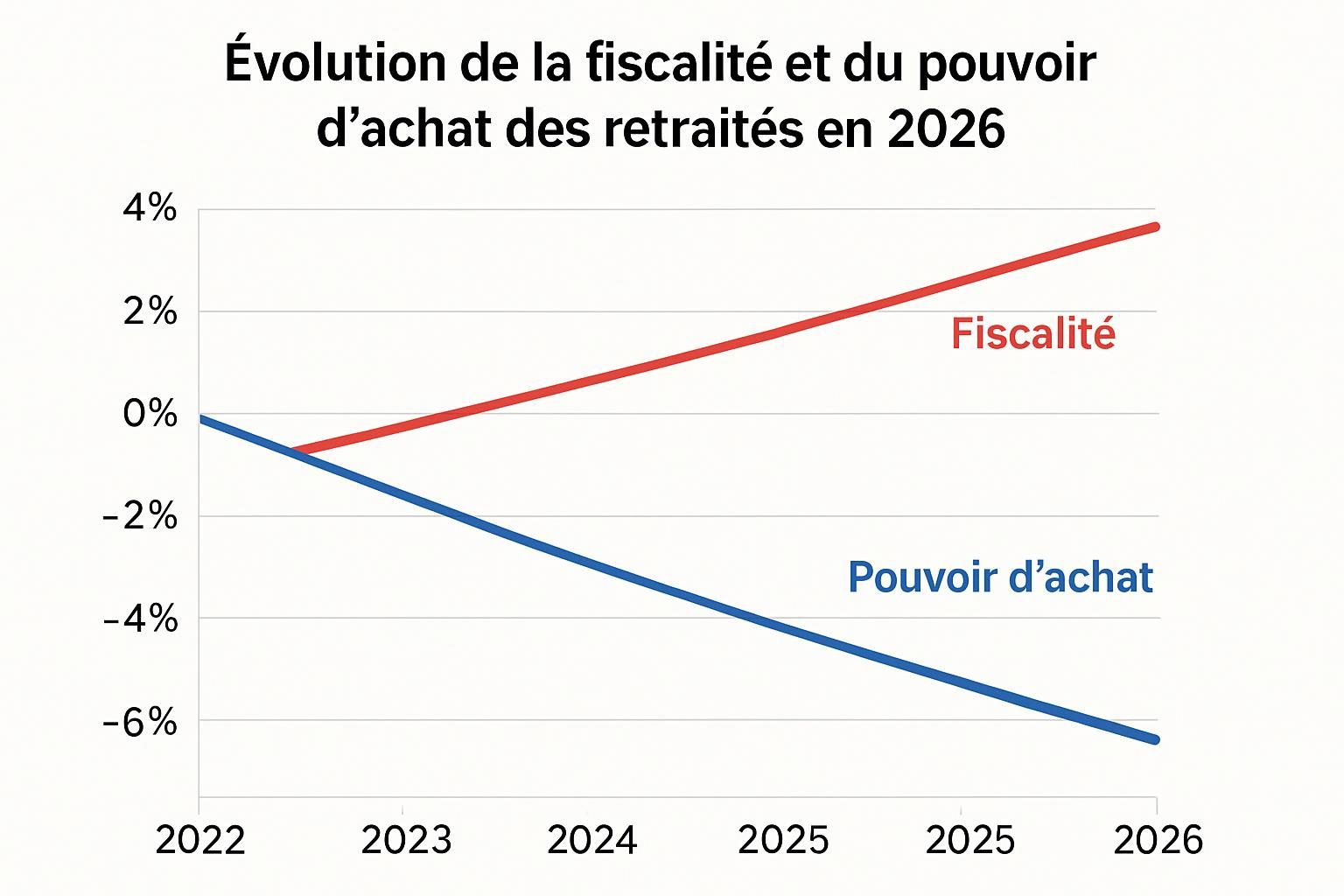

Impacts de la fiscalité sur le pouvoir d’achat des retraités : analyses et perspectives

La montée progressive de la CSG à 9,2 % sur les retraites supérieures à 2 500 euros mensuels illustre bien la complexité des effets combinés entre règles fiscales et pouvoir d’achat. Cette contribution sociale, associée à la CRDS et à la CASA, atteint alors un taux global dépassant 9 %, consommant une part importante de la revalorisation acquise sur les pensions.

Dans cette configuration, la part nette réellement disponible après impôts et prélèvements obligatoires peut paraître faible, surtout pour les catégories de retraités disposant de revenus moyens à élevés. Selon une étude économique récente, une pension moyenne de 1 400 euros ne génère une augmentation nette que de 10 à 15 euros mensuels, ce qui peine à compenser une inflation toujours active. Cette pression fiscale invite à une révision constante de ses stratégies d’épargne et d’investissement afin de sécuriser un complément de revenus, notamment par des placements diversifiés et fiscalement optimisés.

Grâce à des outils et ressources disponibles en ligne, il devient possible de simuler avec précision l’impact fiscal global, un réflexe indispensable pour prévenir toute mauvaise surprise. Par exemple, une bonne maîtrise des dispositifs liés à la fiscalité des dividendes et aux options d’investissement, comme le Plan d’Épargne en Actions (PEA), peut s’avérer salvatrice. Pour approfondir ces différentes pistes, consulter un site spécialisé dans la optimisation fiscale des dividendes en 2026 constitue un excellent point de départ.

Enfin, l’adaptation progressive des retraités à ce nouvel environnement passe souvent par une diversification accrue de leur épargne vers des instruments financiers innovants, permettant de dégager des revenus complémentaires stables tout en bénéficiant d’un cadre fiscal avantageux. Cette approche proactive, intégrant à la fois la prévoyance et la gestion des risques, devient un élément incontournable pour affronter un avenir marqué par une évolution constante de la fiscalité.

Stratégies d’épargne et prévoyance pour une retraite sereine : conseils pour s’adapter aux changements fiscaux

Face à un contexte de revalorisation limitée des pensions et de pression fiscale accrue, la préparation de l’épargne retraite devient une étape cruciale. L’optimisation des dispositifs d’épargne, notamment le Plan d’Épargne Retraite (PER), apparaît comme un levier clé. En 2026, ce produit d’épargne bénéficie d’une augmentation de ses plafonds de déduction, permettant d’alléger significativement l’imposition sur le revenu. Cette évolution incite les actifs proches de la retraite à capitaliser davantage sur cette solution pour mieux maîtriser leur futur budget.

La diversification des placements constitue également une stratégie centrale. Les retraités sont encouragés à équilibrer leur portefeuille entre actions, obligations et produits plus sécurisés, en surveillant attentivement la fiscalité applicable à chaque catégorie. La connaissance fine des avantages liés aux ETF obligataires ou encore aux dividendes dans le cadre des PEA prend alors tout son sens, comme détaillé dans des ressources spécialisées telles que avantages des ETF obligataires en PEA.

Par ailleurs, la prévoyance sur les aléas de santé et d’autonomie demeure un sujet majeur. Contracter une assurance complémentaire adaptée peut limiter les coûts liés aux franchises médicales et aux soins non remboursés. Cette démarche, bien que souvent sous-estimée, a un impact direct sur la capacité des retraités à maintenir un niveau de vie décent.

La combinaison de ces approches – épargne optimisée, diversification et prévoyance – offre une réponse multifacette aux défis posés par les évolutions fiscales et sociales. Leur mise en œuvre nécessite cependant une veille constante et une adaptation régulière, idéalement accompagnée par des conseils experts en gestion de patrimoine.

- 📊 Réaliser régulièrement des simulations fiscales pour anticiper ses impôts

- 💡 Optimiser l’usage du Plan d’Épargne Retraite pour réduire la base imposable

- 🛡️ Souscrire une complémentaire santé adaptée pour limiter les dépenses médicales

- 📈 Diversifier les placements entre actions, obligations, et produits innovants

- 🧾 Tenir à jour ses relevés de carrière pour s’assurer du bon calcul des droits

| Mesure 🔑 | Évolution en 2026 📅 | Impact principal 💸 |

|---|---|---|

| Revalorisation des pensions | +0,9 % | Gain limité, inflation non compensée |

| Abattement fiscal sur pensions | Maintenu à 10 % | Évite une hausse d’impôt importante |

| Seuils revalorisés de la CSG | +1,8 % environ | Réduction du risque de changement de tranche |

| Crédit d’impôt EHPAD | Universel, 25 % des dépenses plafonnées à 2 500 € | Soutien aux frais de dépendance |

La pension complémentaire Agirc-Arrco est-elle gelée en 2026 ?

Oui, le gel des pensions Agirc-Arrco est maintenu en 2026, impactant le pouvoir d’achat de millions de retraités du privé.

L’abattement fiscal de 10 % sur les pensions est-il toujours applicable ?

Cette mesure est conservée en 2026, évitant une hausse d’impôt pour 90 % des retraités selon les annonces législatives.

Quels changements pour la CSG en 2026 ?

Les seuils de revenu fiscal de référence sont relevés, avec un taux de CSG porté à 9,2 % au-delà de 2 500 € de pension mensuelle.

Comment optimiser sa fiscalité en 2026 ?

Exploiter pleinement les plafonds du Plan d’Épargne Retraite (PER) et diversifier ses revenus parmi actions et obligations sont des stratégies recommandées.

Le crédit d’impôt sur les frais d’EHPAD est-il accessible aux non-imposables ?

Oui, ce crédit d’impôt universel rembourse 25 % des dépenses jusqu’à 2 500 € par an, y compris pour les retraités non imposables.