Optimiser sa Fiscalité sur les Dividendes : Le Guide Complet 2026

Chaque année, des milliers d’investisseurs français laissent plusieurs centaines d’euros sur la table, simplement parce qu’ils n’optimisent pas la fiscalité de leurs dividendes. En 2026, le prélèvement forfaitaire unique (PFU) de 30 % reste le régime par défaut, mais ce n’est pas toujours le choix le plus avantageux. Selon votre tranche marginale d’imposition, votre horizon de placement et les enveloppes utilisées, vous pouvez réduire considérablement la note fiscale sur vos revenus de capitaux mobiliers.

Ce guide complet passe en revue toutes les stratégies légales pour optimiser la fiscalité de vos dividendes en 2026. Du choix entre PFU et barème progressif jusqu’aux enveloppes fiscales avantageuses comme le PEA, l’assurance-vie ou le compte-titres ordinaire, chaque levier est détaillé avec des exemples chiffrés. Que vous perceviez 500 € ou 50 000 € de dividendes annuels, vous trouverez ici les clés pour conserver une part plus importante de vos revenus passifs.

Le cadre fiscal des dividendes en France en 2026

Avant de chercher à optimiser, il faut comprendre le mécanisme d’imposition. En France, les dividendes perçus par un particulier sont soumis à deux prélèvements distincts : l’impôt sur le revenu et les prélèvements sociaux. Le tout s’applique dès le premier euro perçu, sauf si vos titres sont logés dans une enveloppe fiscale spécifique.

Le prélèvement forfaitaire unique (flat tax)

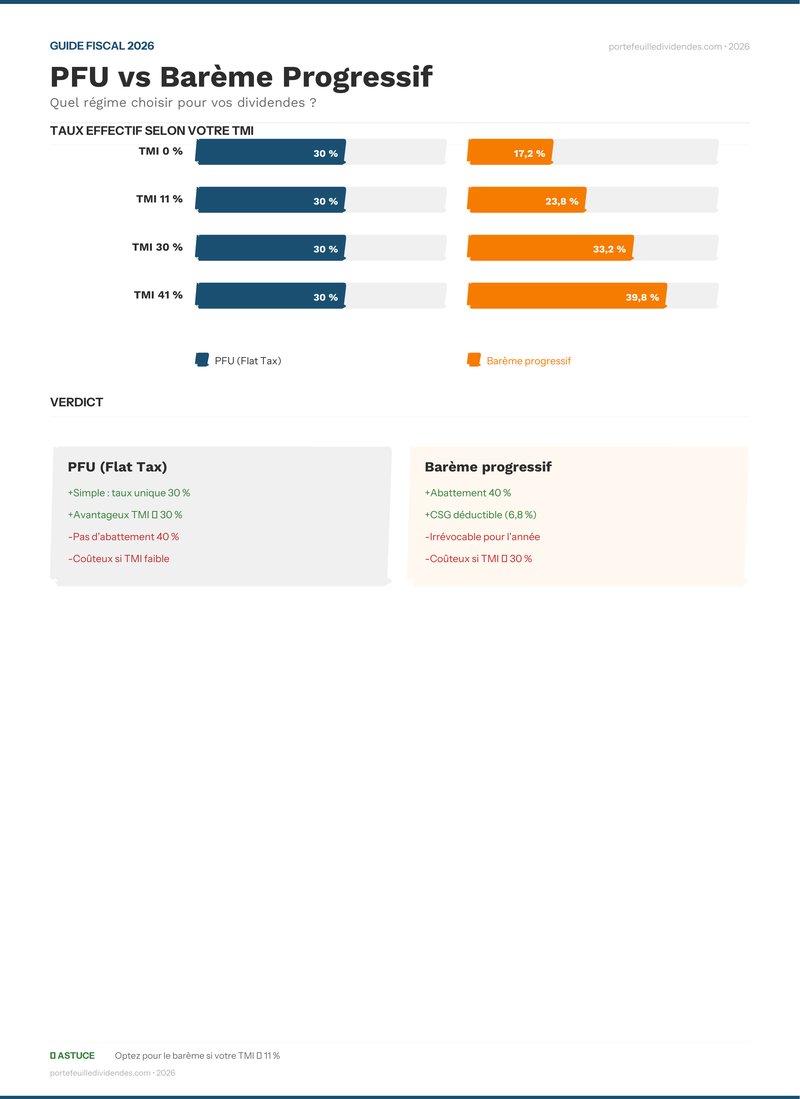

Depuis le 1er janvier 2018, le PFU — aussi appelé flat tax — taxe les dividendes à un taux forfaitaire global de 30 %. Ce taux se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité). Pour en savoir plus, consultez notre article dédié au prélèvement forfaitaire unique. Le PFU s’applique par défaut, sans aucune démarche de votre part. Il est retenu à la source par votre établissement financier.

L’option pour le barème progressif de l’IR

L’investisseur peut renoncer au PFU et opter pour l’imposition au barème progressif de l’impôt sur le revenu. Cette option est irrévocable pour l’année fiscale et s’applique à l’ensemble des revenus de capitaux mobiliers. Elle ouvre droit à un abattement de 40 % sur le montant brut des dividendes, ainsi qu’à la déductibilité partielle de la CSG (6,8 %). Pour les contribuables dans les tranches à 0 % ou 11 %, cette option peut se révéler significativement plus avantageuse que le PFU. Nous détaillons le calcul dans notre guide sur la fiscalité des dividendes 2026.

Comparatif : PFU vs Barème progressif selon la TMI

|

TMI |

PFU (taux effectif) |

Barème + abattement |

Option recommandée |

|

0 % |

30 % |

17,2 % |

Barème |

|

11 % |

30 % |

23,8 % |

Barème |

|

30 % |

30 % |

33,2 % |

PFU |

|

41 % |

30 % |

39,8 % |

PFU |

|

45 % |

30 % |

42,2 % |

PFU |

Tableau : Taux effectif d’imposition des dividendes selon la tranche marginale d’imposition. Calcul hors CSG déductible pour simplification.

Choisir la bonne enveloppe fiscale pour vos dividendes

Le choix de l’enveloppe est le levier le plus puissant pour réduire l’impôt sur vos dividendes. Trois grandes options s’offrent à l’investisseur français : le PEA, l’assurance-vie et le compte-titres ordinaire. Chacune possède ses propres règles fiscales, ses plafonds et ses contraintes qu’il faut maîtriser pour faire le bon choix.

Le Plan d’Épargne en Actions (PEA)

Le PEA est sans doute l’enveloppe la plus avantageuse pour les dividendes. Après 5 ans de détention, les gains et dividendes sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus. Cela signifie un taux effectif de 17,2 % contre 30 % au PFU — soit une économie de 12,8 points. Pour un investisseur percevant 10 000 € de dividendes annuels, cela représente 1 280 € d’économie chaque année. Notre comparatif PEA vs CTO pour les dividendes détaille tous les scénarios. Le plafond de versement est fixé à 150 000 € (225 000 € pour le PEA-PME). Les dividendes perçus à l’intérieur du PEA ne sont pas imposés tant qu’ils restent dans l’enveloppe, ce qui favorise la capitalisation. Pour comprendre l’impact des 5 premières années, lisez notre guide sur le PEA après 5 ans.

L’assurance-vie multisupport

L’assurance-vie offre un cadre fiscal progressif. Après 8 ans de détention, les rachats bénéficient d’un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains. Au-delà de cet abattement, le taux d’imposition est de 7,5 % (+ 17,2 % de prélèvements sociaux) pour les encours inférieurs à 150 000 €. L’assurance-vie permet également d’investir sur des OPCVM à dividendes et des unités de compte diversifiées. Elle est particulièrement intéressante pour la transmission de patrimoine grâce à ses avantages successoraux. Pour approfondir, consultez notre article assurance-vie et dividendes.

Le Compte-Titres Ordinaire (CTO)

Le CTO ne bénéficie d’aucun avantage fiscal spécifique : les dividendes sont soumis au PFU de 30 % ou au barème progressif. En revanche, il offre une liberté totale : aucun plafond de versement, accès à tous les marchés mondiaux, possibilité de détenir des actions américaines, asiatiques ou émergentes à dividendes élevés. Le CTO est indispensable pour l’investisseur qui souhaite diversifier au-delà de l’Europe. Notre guide complet du compte-titres ordinaire vous aidera à en tirer le meilleur parti.

Comparatif des enveloppes fiscales pour dividendes

|

Critère |

PEA |

Assurance-vie |

CTO |

|

Fiscalité optimale |

17,2 % après 5 ans |

24,7 % après 8 ans |

30 % (PFU) |

|

Plafond versement |

150 000 € |

Illimité |

Illimité |

|

Univers d’investissement |

Europe uniquement |

UC + fonds euros |

Mondial |

|

Transmission |

Clôture au décès |

Abattement 152 500 € |

Droits de succession |

|

Disponibilité |

Retrait possible (clôture < 5 ans) |

Rachat partiel à tout moment |

Totale |

Tableau comparatif des principales enveloppes fiscales pour investir en dividendes.

Stratégies avancées pour réduire l’impôt sur vos dividendes

Au-delà du choix de l’enveloppe et du régime fiscal, plusieurs stratégies complémentaires permettent de réduire encore davantage la fiscalité sur vos dividendes. Ces techniques, parfaitement légales, sont utilisées par les investisseurs avertis pour maximiser le rendement net de leur portefeuille.

La stratégie PEA + CTO combinée

L’approche la plus efficace consiste à combiner les deux enveloppes. Utilisez votre PEA en priorité pour les actions européennes à dividendes (Total, Sanofi, AXA, LVMH…) afin de bénéficier de l’exonération fiscale après 5 ans. Réservez le CTO pour les actions non-éligibles PEA : aristocrates du dividende américains (Coca-Cola, Johnson & Johnson, Procter & Gamble), REITs, ETF internationaux à distribution. Cette stratégie mixte permet d’optimiser la fiscalité tout en conservant une diversification géographique maximale.

Le réinvestissement des dividendes dans le PEA

Tant que vos dividendes restent à l’intérieur du PEA, ils ne sont pas imposés. Le réinvestissement automatique crée un puissant effet boule de neige : les dividendes génèrent de nouveaux dividendes, qui à leur tour sont réinvestis, le tout sans friction fiscale. Sur 20 ans, la différence entre un portefeuille PEA (0 % d’imposition sur les dividendes réinvestis) et un CTO (30 % prélevés chaque année) peut dépasser 30 % en termes de capital final.

L’optimisation du timing des retraits

Pour les investisseurs proches de la retraite, le timing des retraits peut faire une différence significative. Si vous anticipez une baisse de vos revenus (et donc de votre TMI), il peut être judicieux de différer la perception de dividendes hors enveloppe. De même, l’option pour le barème progressif devient particulièrement intéressante lorsque votre TMI passe sous la barre des 30 %. Pour planifier votre retraite grâce aux dividendes, anticipez ces changements de tranche.

La SCI à l’IS pour les gros patrimoines

Pour les investisseurs disposant d’un patrimoine conséquent, la détention d’un portefeuille de titres via une SCI à l’impôt sur les sociétés peut s’avérer avantageuse. Les dividendes reçus par la SCI bénéficient du régime mère-fille (exonération à 95 % sous conditions). L’IS à 15 % sur les premiers 42 500 € de bénéfices est nettement inférieur au PFU de 30 %. En revanche, la fiscalité s’applique une seconde fois lors de la distribution aux associés. Cette stratégie est détaillée dans notre guide SCI et investissement en actions.

Les 5 erreurs fiscales les plus courantes sur les dividendes

L’optimisation fiscale repose autant sur ce qu’il faut faire que sur ce qu’il faut éviter. Voici les erreurs les plus fréquentes qui coûtent cher aux investisseurs en dividendes.

Erreur n°1 : Rester au PFU quand le barème est plus avantageux

De nombreux investisseurs ignorent qu’ils peuvent opter pour le barème progressif. Si votre TMI est de 0 % ou 11 %, le barème avec abattement de 40 % est systématiquement plus avantageux que le PFU. Pour un couple percevant 5 000 € de dividendes avec une TMI à 11 %, l’économie atteint environ 310 € par an. Consultez notre article sur l’impôt sur les dividendes pour savoir quel régime choisir.

Erreur n°2 : Ne pas maximiser le PEA avant le CTO

Certains investisseurs ouvrent un CTO pour acheter des actions européennes alors que leur PEA n’est pas encore plein. C’est une erreur coûteuse sur le long terme : les 12,8 % d’impôt sur le revenu économisés chaque année sur les dividendes du PEA s’accumulent de manière exponentielle.

Erreur n°3 : Ignorer la double imposition internationale

Les dividendes d’actions étrangères détenues en CTO subissent souvent une retenue à la source dans le pays d’origine (15 % pour les actions américaines, par exemple), en plus du PFU français. Le crédit d’impôt conventionnel ne compense pas toujours intégralement cette double ponction. Les conventions fiscales bilatérales méritent d’être étudiées avant d’investir.

Erreur n°4 : Oublier la déclaration des comptes à l’étranger

Les détenteurs de comptes chez des courtiers étrangers (Interactive Brokers, Degiro, Trade Republic) doivent déclarer chaque compte ouvert à l’étranger via le formulaire 3916. L’omission est passible d’une amende de 1 500 € par compte non déclaré. Cette obligation s’applique même si le compte est vide ou déficitaire.

Erreur n°5 : Ne pas anticiper la transmission

Un portefeuille de dividendes peut représenter un patrimoine considérable au fil des décennies. Sans anticipation, les droits de succession peuvent absorber jusqu’à 45 % de la valeur transmise. L’assurance-vie, la donation de patrimoine et le démembrement de propriété sont des outils efficaces pour transmettre dans les meilleures conditions fiscales.

Cas pratiques : combien économiser selon votre profil

Rien de tel que des exemples concrets pour mesurer l’impact de l’optimisation fiscale. Voici trois profils types d’investisseurs en dividendes et les gains qu’ils peuvent réaliser en appliquant les bonnes stratégies.

Profil 1 : Jeune actif — TMI à 11 %, portefeuille de 30 000 €

Pierre, 28 ans, perçoit 1 200 € de dividendes par an depuis son CTO. Au PFU, il paie 360 € d’impôts. En optant pour le barème progressif avec abattement de 40 %, sa facture tombe à 286 €. S’il transfère ses actions européennes vers un PEA, il ne paiera que 206 € (17,2 % de prélèvements sociaux). Économie totale : 154 € par an, soit 3 080 € sur 20 ans (sans compter la capitalisation). Retrouvez nos conseils pour investir en tant qu’étudiant ou jeune actif.

Profil 2 : Cadre — TMI à 30 %, portefeuille de 150 000 €

Sophie, 42 ans, perçoit 6 000 € de dividendes annuels. Au PFU, elle paie 1 800 €. Le barème progressif ne présente ici aucun avantage (TMI 30 % + PS > 30 %). En revanche, en maximisant son PEA (150 000 €) avec des actions européennes, elle économise 768 € d’impôt chaque année sur la part logée en PEA. Sur 20 ans : plus de 15 000 € d’économie.

Profil 3 : Pré-retraité — TMI à 30 %, portefeuille de 500 000 €

Jean, 58 ans, perçoit 20 000 € de dividendes. Il combine PEA (150 000 €), assurance-vie (200 000 €) et CTO (150 000 €). Les dividendes du PEA (6 000 €) sont taxés à 17,2 %. Ceux de l’assurance-vie bénéficient de l’abattement de 4 600 €. Seuls les dividendes du CTO (8 000 €) subissent le PFU plein. Résultat : un taux effectif global d’environ 21 % au lieu de 30 %, soit 1 800 € d’économie annuelle. Jean prépare ainsi activement sa retraite grâce aux dividendes et envisage une stratégie de défiscalisation complémentaire.

Synthèse : les 4 piliers de l’optimisation fiscale des dividendes

Optimiser la fiscalité de vos dividendes repose sur quatre piliers complémentaires. Premièrement, choisissez le bon régime d’imposition entre PFU et barème progressif en fonction de votre TMI. Deuxièmement, maximisez votre PEA avant d’investir via le CTO pour bénéficier de l’exonération après 5 ans. Troisièmement, utilisez l’assurance-vie comme complément pour les montants dépassant le plafond du PEA et pour préparer votre transmission. Quatrièmement, anticipez les évolutions de votre situation fiscale, notamment à l’approche de la retraite.

L’optimisation fiscale n’est pas une opération ponctuelle : c’est une démarche continue qui doit s’adapter à l’évolution de votre patrimoine et de votre situation personnelle. Chaque euro d’impôt économisé est un euro supplémentaire qui travaille pour vous et accélère la croissance de vos revenus passifs.

Pour aller plus loin, explorez les articles détaillés de notre silo Patrimoine & Fiscalité :

→ PEA vs CTO : quel compte choisir pour les dividendes | Fiscalité dividendes 2026 | Prélèvement forfaitaire unique | Assurance-vie et dividendes

→ Succession et patrimoine | Retraite et dividendes | SCI et investissement | Défiscalisation

FAQ : Optimiser la fiscalité de ses dividendes

Quel est le taux d’imposition des dividendes en 2026 ?

En 2026, les dividendes sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. L’investisseur peut opter pour le barème progressif de l’IR avec un abattement de 40 %, ce qui est plus avantageux pour les TMI à 0 % ou 11 %.

Est-il possible de ne pas payer d’impôt sur les dividendes ?

Oui, dans certaines conditions. Les dividendes perçus à l’intérieur d’un PEA de plus de 5 ans sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus. De même, l’assurance-vie offre un abattement de 4 600 € (9 200 € pour un couple) après 8 ans de détention, permettant de percevoir des gains en franchise d’impôt dans cette limite.

Faut-il choisir le PFU ou le barème progressif pour les dividendes ?

Le choix dépend de votre tranche marginale d’imposition (TMI). Si votre TMI est de 0 % ou 11 %, le barème progressif avec abattement de 40 % est plus avantageux. À partir de la TMI à 30 %, le PFU est généralement préférable. L’option pour le barème est irrévocable pour l’année et s’applique à tous vos revenus de capitaux mobiliers.

Quelles actions à dividendes mettre dans un PEA ?

Le PEA accepte les actions de sociétés dont le siège est dans l’Union Européenne ou l’Espace Économique Européen. Les actions françaises à fort dividende comme TotalEnergies, Sanofi, AXA, BNP Paribas ou Vinci sont des candidates idéales. Certains ETF éligibles PEA permettent également d’accéder indirectement à des marchés non-européens.

Comment déclarer ses dividendes aux impôts ?

Les dividendes perçus via un courtier français sont pré-remplis sur votre déclaration de revenus (formulaire 2042). Le montant brut apparaît en case 2DC. Si vous optez pour le barème progressif, cochez la case 2OP. Pour les comptes à l’étranger, remplissez le formulaire 3916 et reportez manuellement les dividendes. Pensez à vérifier les crédits d’impôt pour les retenues à la source étrangères.

— RECOMMANDATIONS DE MAILLAGE INTERNE —

Liens entrants depuis les satellites du silo :

• /pea-vs-cto-dividendes-2026/ → ancre : « optimiser sa fiscalité »

• /fiscalite-dividendes-2026/ → ancre : « guide complet d’optimisation fiscale »

• /prelevement-forfaitaire-unique/ → ancre : « toutes les stratégies fiscales »

• /pea-5-ans/ → ancre : « optimisation fiscale dividendes »

• /assurance-vie-dividendes/ → ancre : « maximiser vos revenus passifs »

• /succession-patrimoine/ → ancre : « guide fiscal dividendes »

• /retraite-dividendes/ → ancre : « optimiser la fiscalité »

• /sci-investissement/ → ancre : « réduire l’impôt sur les dividendes »

Liens sortants vers les satellites :

• → /pea-vs-cto-dividendes-2026/ (ancre : « PEA vs CTO pour les dividendes »)

• → /fiscalite-dividendes-2026/ (ancre : « fiscalité des dividendes 2026 »)

• → /prelevement-forfaitaire-unique/ (ancre : « prélèvement forfaitaire unique »)

• → /pea-5-ans/ (ancre : « PEA après 5 ans »)

• → /assurance-vie-dividendes/ (ancre : « assurance-vie et dividendes »)

• → /succession-patrimoine/ (ancre : « transmission de patrimoine »)

• → /retraite-dividendes/ (ancre : « retraite grâce aux dividendes »)

• → /sci-investissement/ (ancre : « SCI et investissement en actions »)

• → /defiscalisation/ (ancre : « stratégie de défiscalisation »)

• → /etudiant-investissement/ (ancre : « investir en tant qu’étudiant »)

• → /donation-patrimoine/ (ancre : « donation de patrimoine »)

• → /impot-dividendes/ (ancre : « impôt sur les dividendes »)

• → /compte-titres/ (ancre : « compte-titres ordinaire »)