Succession et Patrimoine : Comment Transmettre votre Portefeuille de Dividendes

La transmission de patrimoine est l’une des préoccupations majeures des investisseurs en dividendes. Que vous disposiez d’un portefeuille boursier conséquent, d’une assurance-vie bien constituée ou d’actifs immobiliers, il est essentiel de structurer votre succession pour optimiser la fiscalité et protéger vos héritiers. Cet article explore les stratégies légales et fiscales pour transmettre efficacement votre patrimoine financier.

Découvrez comment utiliser l’assurance-vie, les donations, le démembrement de propriété et autres outils pour réduire les droits de succession et accompagner votre succession de manière optimale.

1. Droits de Succession sur un Portefeuille Boursier : Barème et Abattements Familiaux

Les droits de succession s’appliquent à l’ensemble du patrimoine du défunt, incluant les titres boursiers détenus sur un Compte Titres Ordinaire (CTO) ou un Plan d’Épargne en Actions (PEA). Comprendre le barème successoral et les abattements disponibles est la première étape pour optimiser la transmission.

Barème des droits de succession 2026

|

Lien de parenté |

Abattement (€) |

Barème successoral |

|

Enfant |

100 000 |

5% à 60% (selon montant) |

|

Conjoint survivant |

Exonération totale |

0% |

|

Petit-enfant |

1 594 |

5% à 60% |

|

Frère/Sœur |

15 932 |

35% à 60% |

|

Personne étrangère |

Aucun |

60% |

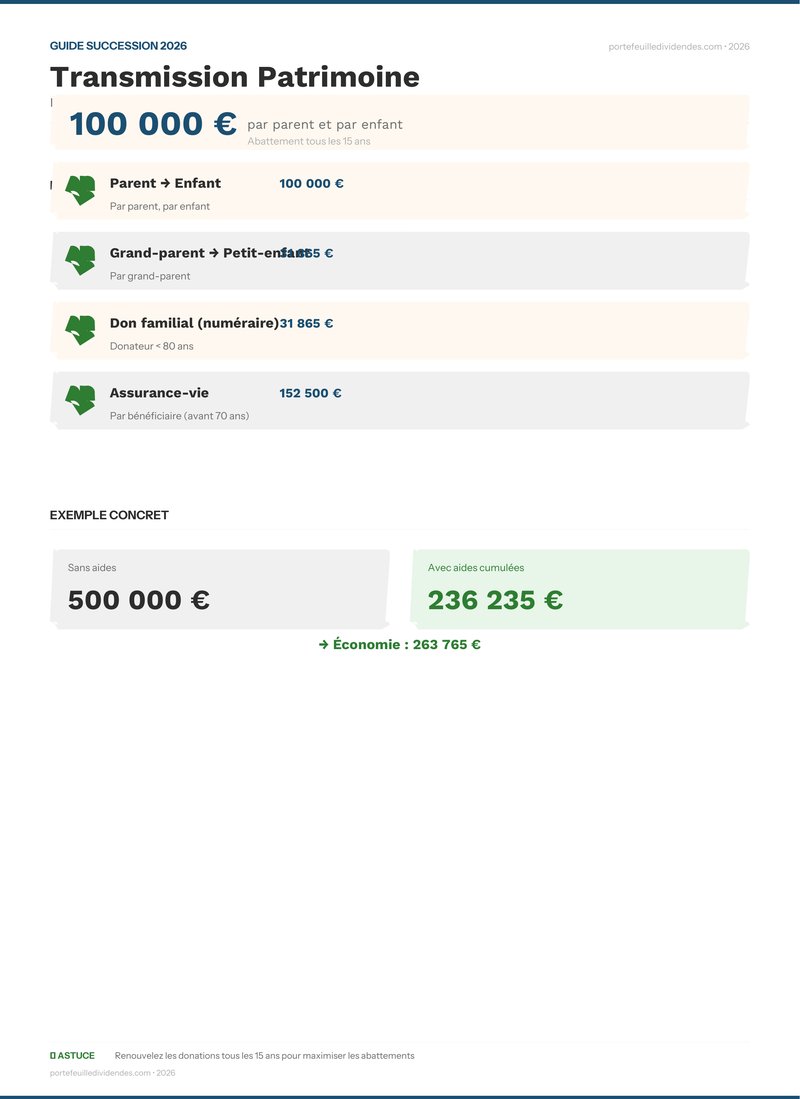

Point important : Le conjoint survivant bénéficie d’une exonération totale de droits de succession. Chaque enfant a droit à un abattement de 100 000 € renouvelable tous les 15 ans.

Les titres boursiers sont évalués à leur valeur vénale au jour du décès. Il est crucial de documenter régulièrement votre portefeuille pour faciliter l’évaluation successorale et éviter les contestations administratives.

2. L’Assurance-Vie comme Outil de Transmission Privilégié

L’assurance-vie est l’instrument par excellence pour optimiser la transmission de patrimoine. Elle bénéficie d’un cadre fiscal exceptionnel qui la rend particulièrement attrayante pour les stratégies successorales.

Avantages fiscaux de l’assurance-vie

Abattement favorable : Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire (ex : 305 000 € pour deux enfants désignés). Au-delà de 70 ans, l’abattement s’élève à 20 000 € seulement.

Clause bénéficiaire protégée : Le produit de l’assurance-vie ne rentre pas dans le patrimoine successoral s’il est affecté à un bénéficiaire spécifié. Cela échappe à la succession ordinaire.

Imposition des gains : Seuls les gains générés après 2017 sont imposables au-delà du seuil d’abattement. Les gains antérieurs 2017 échappent à l’imposition.

Stratégie : Combiner l’assurance-vie avec les dividendes

Si vous percevez régulièrement des dividendes, une stratégie efficace consiste à les réinvestir partiellement dans une assurance-vie en euros ou en unités de compte. Cela permet d’accumuler progressivement du capital sous protection fiscale.

Consultez notre article sur l’optimisation fiscale des dividendes pour maximiser ce potentiel.

3. Donation de Son Vivant : Anticiper la Transmission

Les donations intervenant de votre vivant offrent un levier fiscal puissant pour alléger la succession. Elles permettent également de voir concrètement vos bénéficiaires jouir de votre patrimoine.

Abattement de donation : 100 000 € renouvelable tous les 15 ans

Chaque enfant bénéficie d’un abattement de 100 000 € applicable à chaque période de 15 ans. Cela signifie qu’en donnant 100 000 € à un enfant en 2026, vous pouvez à nouveau donner 100 000 € en 2041 sans droits de donation.

Exemple concret : Un parent donnant 150 000 € à son enfant devra s’acquitter de droits de donation sur 50 000 € seulement (150 000 – 100 000 d’abattement).

La donation-partage : un outil stratégique

La donation-partage permet de désigner précisément comment votre patrimoine sera partagé entre vos héritiers. Elle fige la valeur des biens au moment du partage et évite les contestations ultérieures.

Pour les titres boursiers, la donation-partage peut inclure actions, parts de SICAV, parts de FCP et garantit à chaque bénéficiaire une égalité des droits.

4. Démembrement de Propriété : Optimiser la Transmission sur CTO et PEA

Le démembrement de propriété consiste à scinder le droit de propriété entre l’usufruit (droit de jouir et de percevoir les revenus) et la nue-propriété (droit de transmettre). Cette technique offre des avantages fiscaux remarquables.

Usufruit vs nue-propriété

L’usufruitier perçoit les dividendes et revenus du portefeuille. La valeur de l’usufruit dépend de l’âge de l’usufruitier (barème officiel).

Le nu-propriétaire attend l’extinction de l’usufruit (décès de l’usufruitier) pour accéder à la totalité du patrimoine. La nue-propriété a une valeur significativement réduite.

Avantages fiscaux du démembrement

1. Réduction de la base taxable : Donner la nue-propriété coûte fiscalement beaucoup moins cher que donner le bien en pleine propriété. Par exemple, un portefeuille de 500 000 € peut voir sa valeur successorale réduite de 40 à 50% en nue-propriété.

2. Conservation des revenus : L’usufruitier continue de percevoir 100% des dividendes, tandis que le nu-propriétaire hérite du capital.

3. Application sur CTO et PEA : Le démembrement s’applique parfaitement aux portefeuilles de dividendes détenus en CTO ou PEA.

5. Organiser sa Succession : Checklist Pratique en 5 Étapes

Étape 1 : Établir l’inventaire complet de votre patrimoine

Listez tous vos actifs : comptes courants, CTO, PEA, assurance-vie, immobilier, parts sociales. Notez les valeurs actuelles et les dates d’acquisition. Cette première étape est essentielle pour évaluer les enjeux fiscaux.

Étape 2 : Évaluer votre exposition fiscale successorale

Consultez un conseiller en gestion de patrimoine ou un notaire pour estimer le montant total des droits de succession que devront acquitter vos héritiers. Cela déterminera l’urgence des mesures à prendre.

Étape 3 : Rédiger ou mettre à jour votre testament

Utilisez un testament authentique rédigé par un notaire pour plus de sécurité. Spécifiez clairement qui hérite de quoi, notamment pour les portefeuilles d’actions et de dividendes.

Étape 4 : Optimiser fiscalement via donations et assurance-vie

Mettre en place un programme de donations régulières (tous les 15 ans pour bénéficier de l’abattement renouvelable) et constituer une assurance-vie en faveur de vos enfants.

Étape 5 : Documenter et mettre à jour régulièrement

Conservez un dossier à jour avec vos contrats d’assurance-vie, donations, testaments et récapitulatif de patrimoine. Informez vos héritiers de l’emplacement de ces documents essentiels.

Pour approfondir vos connaissances fiscales, découvrez notre guide complet sur l’optimisation fiscale des dividendes et les stratégies pour maximiser votre rendement après impôt.

FAQ : Questions Fréquemment Posées sur la Succession et le Patrimoine

1. Quel est le montant des droits de succession pour un enfant en 2026 ?

Les droits dépendent du montant hérité. Chaque enfant dispose d’un abattement de 100 000 €. Au-delà, les taux vont de 5% à 60% selon le montant dépassant l’abattement. Par exemple, un héritage de 200 000 € entraîne 60% de droits sur 100 000 € après abattement.

2. L’assurance-vie échappe-t-elle complètement à la succession ?

L’assurance-vie échappe à la succession ordinaire car les primes versées ne rentrent pas dans la succession. Cependant, si les primes sont jugées excessives (teste de fraude), elles peuvent être réintégrées. Consultez notre guide sur l’assurance-vie pour les meilleures pratiques.

3. Combien de fois puis-je utiliser mon abattement de donation ?

L’abattement de 100 000 € par enfant se renouvelle tous les 15 ans. Vous pouvez donc donner 100 000 € en 2026, puis 100 000 € à nouveau en 2041, sans droits de donation supplémentaires.

4. La donation-partage est-elle irréversible ?

Oui, la donation-partage est généralement irréversible. Elle fige définitivement le partage de votre patrimoine. C’est pourquoi il est essentiel de consulter un notaire avant de la mettre en place pour s’assurer qu’elle correspond à vos souhaits.

5. Comment optimiser fiscalement un portefeuille de dividendes avant succession ?

Les meilleures stratégies incluent : constituer une assurance-vie, effectuer des donations régulières, mettre en place un démembrement de propriété, et considérer les actions en entreprise individuelle. Lisez notre article sur l’optimisation fiscale complète pour une vue d’ensemble.

Conclusion

La succession de votre patrimoine en dividendes ne doit pas être laissée au hasard. En anticipant et en utilisant les outils fiscaux disponibles—assurance-vie, donations, démembrement—vous pouvez réduire considérablement le poids fiscal supporté par vos héritiers. L’investisseur avisé prépare sa transmission bien avant le jour J.

Consultez un notaire ou un expert-comptable pour structurer votre succession de manière adaptée à votre situation. Visitez également notre section Patrimoine et Fiscalité pour d’autres conseils d’optimisation.

Autres ressources utiles :

• PEA ou Compte Titres : Quel choix fiscal ?

• Stratégies de réduction d’impôt sur le revenu

• Guide complet du régime fiscal des dividendes

• Calcul du ratio de distribution des dividendes

• Allocation d’actifs pour maximiser les rendements

• Portefeuille de dividendes internationaux

• Prélèvement forfaitaire unique (PFU) vs IR : comparatif

• Assurance-vie en euros vs unités de compte