La suspension de la réforme des retraites en 2026 soulève de nombreuses interrogations sur ses effets concrets pour les salariés. Face à un contexte politique et économique marqué par des incertitudes, ce gel temporaire bouleverse les approches usuelles de la politique sociale et questionne l’avenir même du marché du travail. Remettant en cause plusieurs ajustements essentiels initialement prévus, cette suspension invite à réfléchir aux répercussions sur la sécurité sociale, la prévoyance et les stratégies financières des travailleurs. La complexité des enjeux met en lumière l’importance de bien comprendre chaque facette de cette conjoncture afin d’en tirer des enseignements pour mieux anticiper et gérer sa retraite dans un environnement incertain.

En 2026, avec le report de l’entrée en vigueur de certaines mesures-clés de la réforme, les salariés se trouvent face à une situation inhabituelle. Cette suspension ne signifie pas uniquement un recul législatif, mais engendre des conséquences à multiples niveaux, aussi bien immédiates que structurelles. Les répercussions touchent autant les modalités de départ à la retraite que les équilibres des régimes de sécurité sociale, impactant inévitablement la gestion patrimoniale individuelle. Par ailleurs, les entreprises et les acteurs économiques doivent revoir leurs prévisions et leurs politiques internes, notamment en matière d’emploi et de conditions de travail, dans un contexte où la réforme s’inscrivait jusque-là comme un pivot pour une meilleure durabilité du système. C’est un moment crucial pour décortiquer les effets, à court et moyen terme, de cette suspension sur le quotidien des salariés et leur futur financier.

Impacts directs de la suspension de la réforme des retraites sur la sécurité sociale et la prévoyance

Le premier effet tangible de la suspension porte sur le fonctionnement de la sécurité sociale, structure clé de protection des salariés. Le recul des dispositions envisagées remet en question plusieurs dispositifs, parmi lesquels le rééquilibrage attendu des comptes sociaux. En effet, la réforme avait pour ambition de corriger certains déséquilibres financiers induits par le vieillissement de la population et l’allongement de l’espérance de vie. En suspendant ces mesures, l’équilibre budgétaire reste fragile, ce qui pourrait conduire à un ajustement ultérieur des cotisations sociales, affectant directement le pouvoir d’achat des salariés.

Cette situation s’inscrit également dans une complexité accrue pour la prévoyance. Beaucoup de salariés anticipaient une meilleure harmonisation des règles, notamment dans le cadre du cumul emploi-retraite, ou des évolutions dans les modalités d’indemnisation en cas d’incapacité ou d’invalidité. Par conséquent, la suspension prolonge une phase d’incertitude quant à la prise en charge effective et complète des risques liés à l’arrêt de travail ou à une fin de carrière anticipée. Une adaptation rapide des acteurs de la prévoyance s’avère donc nécessaire, tout comme une vigilance renforcée des salariés pour bien comprendre leur couverture actuelle.

Un autre angle à considérer est l’effet sur les régimes complémentaires. Ces derniers, dépendants des évolutions législatives nationales, voient leur gestion perturbée par l’arrêt temporaire des réformes. Les salariés affiliés à ces régimes peuvent ressentir une instabilité dans le calcul des droits et dans l’anticipation des montants probables de leur pension. Ce contexte favorise l’émergence de questions cruciales sur la constitution d’une épargne retraite complémentaire et sur les placements à privilégier. Il est pertinent de se référer à des guides spécialisés qui détaillent les stratégies d’investissement en rapport avec l’environnement immobilier et financier, afin d’en tirer des solutions adaptées aux enjeux actuels, comme par exemple comment élaborer une bonne stratégie d’investissement.

Modification du marché du travail : tensions, incertitudes et nouvelles dynamiques après la suspension

La suspension de la réforme des retraites en 2026 a inévitablement transformé le paysage du marché du travail. Les mesures initiales prévoyaient une adaptation progressive des âges légaux de départ et une incitation au maintien en activité plus longue. Avec la suspension, ces dispositifs ne s’appliquent pas, ce qui modifie les comportements des salariés et des employeurs.

Du côté des salariés, un certain confort ressenti incite certains à anticiper un départ à la retraite plus tôt que prévu, profitant de règles inchangées. Cependant, cette stratégie se heurte souvent à des réalités économiques où le prolongement de l’emploi reste une nécessité pour sécuriser les revenus. En parallèle, d’autres salariés envisagent une continuation de leur activité, notamment ceux engagés dans une carrière longue, mais la suspension freine la mise en place de dispositifs d’accompagnement et de formation nécessaires pour l’adaptation aux nouvelles exigences professionnelles.

Les employeurs doivent, quant à eux, composer avec cette incertitude. La gestion des ressources humaines doit intégrer une marge d’adaptation entre des départs à la retraite potentiellement massifs et un besoin continu de maintien des compétences. La gestion proactive de la prévention et de la santé au travail devient une clé pour limiter les absences et maintenir le rythme productif. Par ailleurs, la coordination avec les syndicats sur la politique sociale interne, principalement liée à la retraite, est rendue plus délicate.

Les secteurs les plus impactés restent ceux où la pénibilité est élevée. L’absence de mesures incitatives modifiant l’âge de départ pousse les salariés à chercher d’autres options, telles que des dispositifs spécifiques de prévoyance ou d’invalidité. La suspension globalise ainsi une incertitude qui génère des tensions sur le marché du travail, pouvant aboutir à une détérioration des conditions pour certains profils, particulièrement ceux exposés à des risques professionnels élevés.

Conséquences financières et patrimoniales pour les salariés : stratégies à réviser en 2026

Le gel de la réforme des retraites laisse aux salariés un champ d’incertitude considérable quant à leur avenir financier. La retraite ne peut plus être pensée uniquement à travers le prisme des dispositifs légaux, mais impose une réflexion approfondie sur la composition globale du patrimoine personnel.

Face à ce contexte, plusieurs solutions financières et d’épargne sont à considérer pour compenser l’absence de réforme. Il s’agira principalement d’explorer des mécanismes de prévoyance complémentaire et d’investissements ciblés pour garantir un revenu de retraite suffisant. Parmi les options sécurisées, la diversification en actions à haut rendement retient l’attention, notamment à travers des sociétés reconnues pour la régularité de leurs dividendes, telles que décrites dans des analyses comme sur le dividende Danone en 2025 ou celui de la dividende Coca-Cola 2025.

La constitution d’un portefeuille solide prenant en compte la sécurité sociale, mais aussi les placements en ETF ou fonds indiciels, permet une gestion prudente face aux fluctuations économiques. Des guides d’investissement approfondis comme Ishares Core Euro obligations sensibilisent à la qualité des placements obligataires en complément des actions et orientent vers une matrice équilibrée en rapport à l’objectif retraite.

Il importe également de comprendre la fiscalité liée à ces placements et à l’épargne retraite, notamment l’impact du prélèvement social généralisé en évolution pour 2025, qui peut affecter le rendement net des investissements financiers. Une connaissance précise de ces données fiscales est un atout pour optimiser la formation d’un capital retraite pérenne.

L’élaboration d’une bonne stratégie passe ainsi par une évaluation fine de sa capacité d’épargne, une harmonisation avec les droits sociaux, ainsi qu’une mise à jour régulière des placements selon les variations législatives et économiques. Cette dynamique est essentielle pour donner un sens concret à la prévoyance et dépasser la seule dépendance aux régimes obligatoires, toujours impactés par les suspensions ou révisions réglementaires.

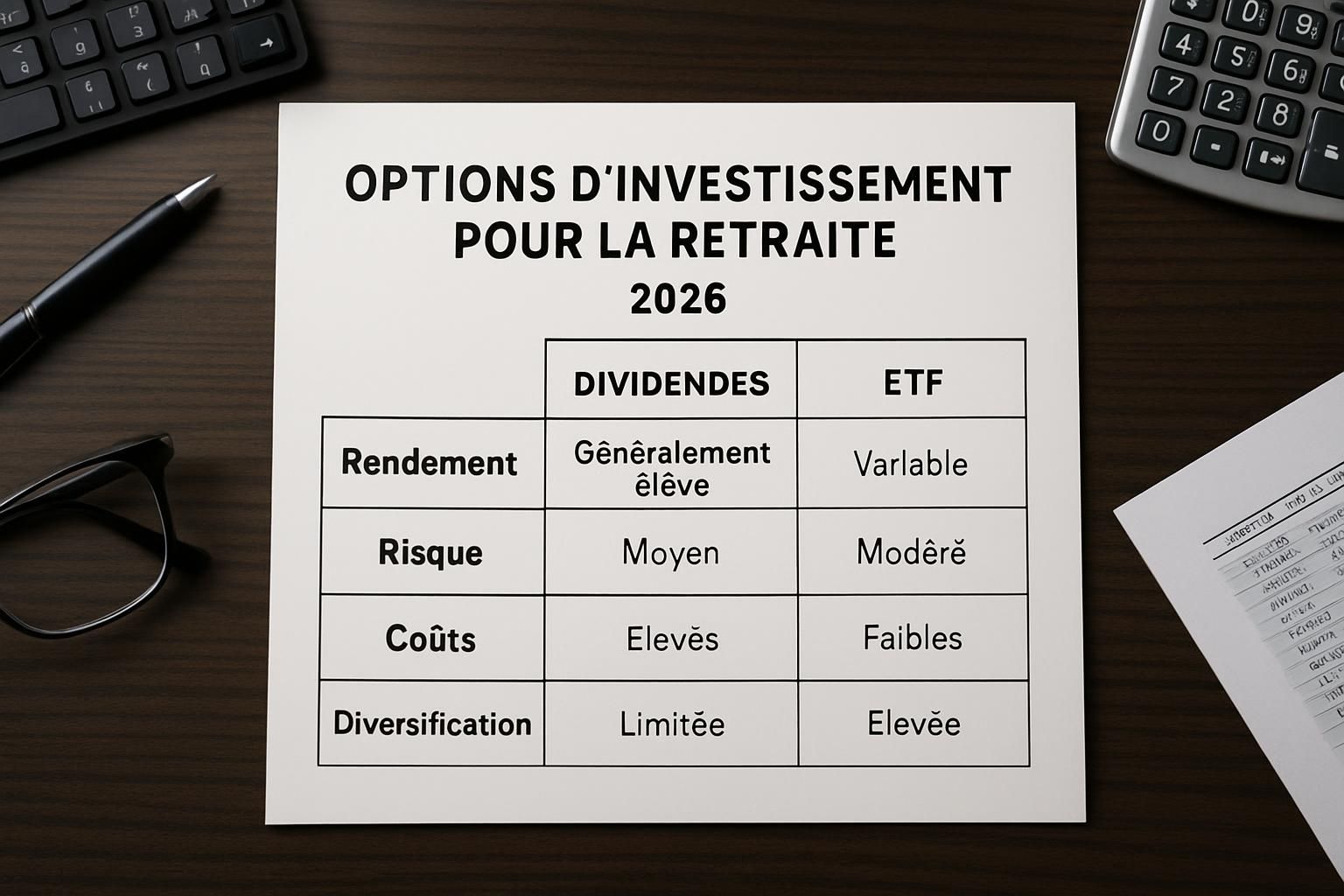

Tableau comparatif des solutions d’épargne retraite : dividendes vs. ETF en 2026 📊

| Solution d’épargne 💰 | Avantages ✔️ | Inconvénients ❌ | Exemple concret 📈 |

|---|---|---|---|

| Actions à haut rendement | Revenus réguliers via dividendes, inflation souvent couverte, diversification sectorielle possible | Volatilité boursière, risque de coupure de dividende, dépendance à la santé économique de l’entreprise | Dividende Société Générale 2025 |

| ETF (fonds indiciels) | Frais réduits, diversification accrue, gestion passive adaptée à long terme | Moins de contrôle sur choix des entreprises, performance variable selon les marchés | ETF Vanguard VOO Buffett |

| Obligations | Risque plus faible que les actions, revenus fixes, bon complément de portefeuille | Rendement généralement plus faible, sensibilité aux taux d’intérêt | Ishares Core Euro Obligations |

Reconfiguration politique : enjeux et perspectives d’une réforme suspendue en matière de politique sociale

La suspension de la réforme des retraites s’inscrit dans un contexte politique marqué par des débats approfondis sur la politique sociale et la justice intergénérationnelle. Plusieurs partis et acteurs du mouvement social ont remis en cause tant la philosophie que les modalités pratiques envisagées, ce qui a conduit à ce gel temporaire.

Cette situation place les pouvoirs publics dans une posture délicate où chaque décision ultérieure aura un impact direct sur la cohésion sociale et la confiance des salariés dans le système. L’équilibre entre solidarité nationale, pérennité économique et respect des droits individuels est au cœur des discussions. La suspension ouvre ainsi la voie à une réflexion renouvelée sur les mécanismes de financement de la sécurité sociale et de la retraite, en tenant compte des évolutions démographiques et économiques actuelles.

Une des pistes évoquées consiste à renforcer la complémentarité entre régime obligatoire et prévoyance privée, tout en modernisant la gouvernance des régimes pour plus de transparence et d’efficacité. Cette approche suppose une co-construction avec les partenaires sociaux, notamment à travers des négociations sur les dispositifs de maintien en emploi et d’accompagnement des pertes d’autonomie. En parallèle, une vigilance accrue s’impose sur le risque de fracturation sociale si les mesures retenues pénalisent certaines catégories de salariés, particulièrement les moins qualifiés ou les plus exposés à la précarité.

Ces enjeux illustrent combien la réforme des retraites dépasse le simple ajustement technique pour toucher aux fondamentaux du contrat social. Les prochaines étapes devront intégrer une approche équilibrée, conciliant les réalités économiques avec l’impératif de justice sociale, afin de bâtir un système durable et accepté par tous.

- 📌 Suspension : une pause stratégique, mais aux impacts durables

- 📌 Réforme des retraites : enjeux cruciaux pour la sécurité sociale et la prévoyance

- 📌 Conséquences multiples sur le marché du travail et la gestion des carrières

- 📌 Importance de revoir les stratégies financières personnelles et patrimoniales

- 📌 Nécessité d’une révision globale de la politique sociale pour une réforme acceptée

Quelles sont les causes principales de la suspension de la réforme des retraites ?

La suspension résulte principalement des oppositions politiques et sociales concernant l’image d’injustice et le choix des modalités d’âge de départ, mais aussi d’un souci de réajustement financier dans un contexte économique incertain.

Comment la suspension affecte-t-elle la sécurité sociale ?

Elle reporte certains ajustements indispensables au rééquilibrage des comptes sociaux, ce qui pourrait entraîner des cotisations plus élevées à moyen terme et une incertitude sur les prestations.

Quelles solutions pour compenser l’incertitude liée à la suspension ?

Il est conseillé de diversifier son patrimoine via des investissements comme les actions à dividendes réguliers ou les ETF, et de souscrire à des dispositifs de prévoyance complémentaire.

La suspension influence-t-elle les départs anticipés à la retraite ?

Oui, elle crée un effet d’attentisme pour certains salariés, tandis que d’autres en profitent pour partir plus tôt, générant ainsi des tensions sur le marché du travail.

Quels sont les enjeux pour la politique sociale après cette suspension ?

Les pouvoirs publics doivent maintenant concilier redistribution, financement pérenne et acceptabilité sociale, en engageant une concertation plus large incluant les partenaires sociaux.