La suspension de la réforme des retraites prévue en 2026 soulève de nombreuses interrogations au sein des générations proches de l’âge de départ. Plus précisément, cette mise en pause partielle, inscrite dans le Projet de loi de financement de la Sécurité sociale (PLFSS), affecte directement les modalités d’obtention de la retraite, en particulier l’âge légal et la durée de cotisation. L’enjeu dépasse la simple question administrative : il s’agit d’un véritable point de bascule qui impacte le financement des retraites, la solidarité intergénérationnelle et la sécurité sociale dans son ensemble. Depuis plusieurs années, la réforme dite Borne de 2023 visait à repousser progressivement l’âge légal à 64 ans et à augmenter le nombre de trimestres nécessaires pour bénéficier d’une pension à taux plein. La suspension partielle de ces mesures introduit une pause cruciale, offrant aux assurés une fenêtre temporelle de quelques années pendant laquelle les conditions restent plus favorables, modifiant ainsi les perspectives de départ pour des centaines de milliers d’individus.

Cette situation inédite nécessite une analyse précise des générations réellement concernées, des changements effectifs sur les trimestres et âges exigés, ainsi que des enjeux liés à la pérennité économique du système de retraite. Quels sont les bénéfices concrets pour les assurés ? Quels groupes restent pénalisés malgré la suspension ? Et surtout, comment cette pause affecte-t-elle l’équilibre du financement des retraites à moyen terme ? À travers un regard analytique porté sur les différentes waves générationnelles, cet article explore ces questions pour mieux comprendre les impacts et enjeux de cette suspension majeure.

Quels profils générationnels sont affectés par la suspension des retraites en 2026 ?

La suspension de la réforme des retraites ne touche pas l’ensemble des assurés de manière uniforme. Elle se concentre avant tout sur les cohortes nées dans les années 1960, déclinées en trois groupes distincts selon leurs années de naissance, avec des implications variables selon chaque profil.

Les générations nées avant 1961 : inchangées par la nouvelle suspension

Les personnes nées en 1961 ou avant ne voient aucune modification dans leurs droits à la retraite. Ces générations ont été soumises aux règles en vigueur avant la réforme Borne de 2023, avec un âge légal de départ fixé à 62 ans (ou légèrement plus selon la durée d’assurance), et des conditions de validation des trimestres stabilisées. Cette catégorie ne bénéficie pas des mesures de suspension car elle n’était pas concernée par les changements progressifs introduits dans la dernière réforme.

Les générations nées entre 1962 et 1965 : une limitation de l’allongement de la durée de cotisation

Le groupe des assurés nés entre 1962 et 1965 représente une catégorie à part, dont les modalités de départ à la retraite voient une certaine modération grâce à la suspension. Initialement, cette tranche devait faire face à un allongement significatif de la durée d’assurance, pouvant atteindre jusqu’à 172 trimestres. La suspension limite cette évolution, conservant pour certains un plafond à 170 ou 171 trimestres selon la sous-catégorie de naissance. Par exemple, les personnes nées en 1964 ou début 1965 bénéficient du gel à 170 trimestres avec un âge légal figé à 62 ans et 9 mois, ce qui leur évite un allongement trop rapide dans un contexte de pénibilité croissante.

Les générations nées après 1966 : une focalisation sur le relèvement de l’âge légal

Pour les générations postérieures à 1966, l’impact principal concerne l’âge légal qui continue à progresser, mais cette progression est ralentie d’un trimestre par rapport à la trajectoire initiale envisagée par la réforme de 2023. Cela signifie que si cette population devait initialement atteindre un âge légal de 64 ans, elle se voit accorder un répit d’une durée comptée en trimestres, ce qui peut représenter plusieurs mois de gain sur la date effective de départ en retraite.

Les cohortes nées entre 1964 et 1968 sont parmi les principales bénéficiaires de ce gel partiel. Toutefois, à partir de 1969, les conditions reviendront à la trajectoire de la réforme initiale, avec un âge légal à 64 ans et un allongement à 172 trimestres, signe que la suspension n’est que temporaire et localisée dans le temps.

Les impacts concrets de la suspension : âge légal et validation des trimestres en détail

La suspension programmate modifie essentiellement deux paramètres fondamentaux du système de retraite : l’âge légal de départ et la durée de cotisation nécessaire pour bénéficier d’une pension à taux plein. Comprendre ces modifications est essentiel pour anticiper les décisions individuelles à venir et pour appréhender les enjeux financiers globaux.

Âge légal de départ : un plafond temporairement revu à la baisse

Avec l’adoption du PLFSS, les assurés des générations concernées verront donc leur âge légal maximisé à 62 ans et 9 mois, contre un relèvement plus marqué initialement prévu qui devait pousser cet âge jusqu’à 64 ans. Cette mesure vise notamment à limiter les conséquences sociales et économiques d’un allongement trop rapide alors que la population active est exposée à des conditions de travail variables et parfois difficiles. Ce report modéré doit également permettre un temps de respiration pour optimiser la gestion des carrières longues et les départs anticipés.

Durée d’assurance requise : un gel ou un ralentissement selon les générations

Le second levier consiste à limiter la montée en puissance du nombre de trimestres exigés. Alors que la réforme Borne projetait une durée de cotisation à 172 trimestres (43 ans), le PLFSS stoppe temporairement cette évolution pour certaines tranches à 170 ou 171 trimestres. Ce gel partiel représente un gain non négligeable d’un à deux trimestres, soit environ six mois de cotisation en moins, ce qui peut être déterminant pour un départ anticipé avec un taux plein.

Ces ajustements sont d’autant plus cruciaux pour les personnes en fin de carrière, souvent confrontées à la difficulté d’accumuler ces périodes longues de cotisations dans un contexte économique mouvant, ainsi qu’aux situations de pénibilité qui rendent plus précaire un travail prolongé.

Tableau des modifications clés selon l’année de naissance

| 🎯 Génération | 🔢 Âge légal (max.) | 📅 Nombre maximal de trimestres | 💡 Gain de trimestres |

|---|---|---|---|

| Nés ≤ 1961 | 62 ans | Variable selon carrière | 0 |

| 1962 – 1964 | 62 ans 9 mois | 170 | 1 à 2 trimestres |

| 1965 (T1) – 1968 | Progression ralentie (un trimestre de moins) | 171 | 1 trimestre |

| ≥ 1969 | 64 ans | 172 | 0 |

Ces règles modifiées s’appliquent également aux dispositifs spécifiques tels que les carrières longues, l’invalidité et certaines catégories de fonctionnaires (actifs, militaires). Les départs anticipés, qui constituent une part importante des départs en retraite, bénéficient ainsi des ajustements, une mesure qui entrera en vigueur au 1er septembre 2026.

La vigilance reste toutefois de mise, les règles précises seront confirmées une fois les décrets d’application publiés, et les simulateurs sur des plateformes comme Info-Retraite actualisés en conséquence pour permettre à chacun d’estimer avec précision son âge de départ et ses droits. Pour mieux appréhender ces évolutions, il est conseillé de consulter régulièrement les ressources officielles et les analyses approfondies comme celles évoquées sur Portefeuille Dividendes.

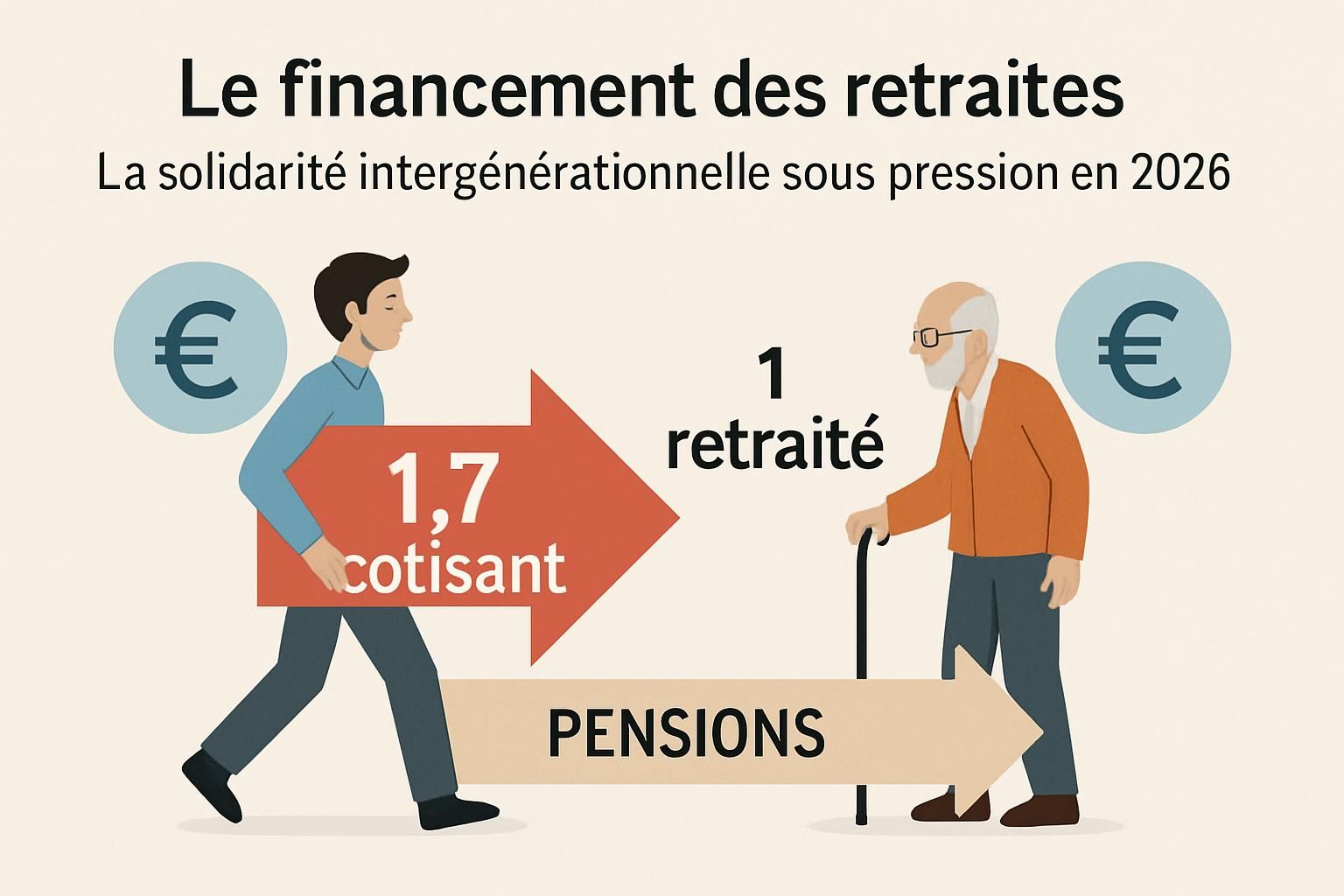

Enjeux financiers et solidaires liés à la suspension des réformes des retraites

La suspension partielle des mesures adoptées en 2023 intervient dans un contexte où le financement des retraites demeure un sujet brûlant. Le système par répartition repose sur un équilibre délicat entre actifs et retraités, et cet ajustement temporaire soulève des questions quant à sa pérennité.

Un coût significatif mais maîtrisé

Selon les estimations gouvernementales, la mise en pause de la réforme engendrerait un surcoût compris entre 2 et 2,2 milliards d’euros. Ce budget supplémentaire correspond au prolongement de départs en retraite plus précoces pour environ 650 000 à 700 000 personnes qui bénéficieront de conditions moins strictes pendant cette période. Ce surcoût illustre bien le dilemme entre justice sociale et nécessité d’équilibre financier.

Solidarité intergénérationnelle : un défi majeur

La suspension traduit une approche nuancée des réformes sociales, cherchant à ménager certains groupes tout en maintenant une trajectoire tendue vers un système viable. Il s’agit surtout de préserver une forme de solidarité intergénérationnelle, en évitant des mesures trop dures pour les générations proches de la retraite, souvent confrontées à une santé fragilisée ou des carrières inégales.

Cependant, ce maintien plus généreux des conditions de départ va solliciter les générations actives plus jeunes, dont le financement des retraites devra assumer ces surcoûts à moyen terme. La question demeure donc : comment conjuguer équité et efficacité, alors que le contexte démographique évolue avec un vieillissement marqué de la population ?

Une pause aux conséquences pour la sécurité sociale

Par ailleurs, la suspension modifie la trajectoire d’assurance vieillesse, et impacte les mécanismes de financement de la sécurité sociale. Si la réforme initiale visait à renforcer la soutenabilité du système face au vieillissement démographique, la pause crée une période d’incertitude qui oblige les gestionnaires à ajuster leurs prévisions budgétaires et à anticiper de nouveaux scénarios.

Cette dynamique invite les experts et décideurs à poursuivre les réflexions sur de nouvelles pistes : diversification des sources de financement, renforcement des mécanismes de solidarité transgénérationnelle, ou encore évolution des dispositifs de retraite complémentaire. En ce sens, comprendre les nuances et les effets de la suspension apparaît essentiel pour appréhender les prochaines étapes des réformes, souvent évaluées dans une perspective pluriannuelle.

Décoder les cas particuliers : carrières longues, invalidité et fonctionnaires dans le cadre de la suspension

Au-delà des règles générales applicables, certaines catégories bénéficient d’aménagements spécifiques, qui prennent une importance particulière depuis l’entrée en vigueur de la suspension effective en septembre 2026.

Les dispositifs de carrières longues

Cette catégorie concerne les assurés ayant commencé à travailler très jeunes, et ayant cotisé un nombre conséquent de trimestres dans des conditions parfois pénibles. La suspension leur permet de conserver des critères plus avantageux, notamment un nombre de trimestres requis moins élevé, facilitant ainsi un départ anticipé sans décote.

En pratique, les personnes nées en 1964 ou proches, qui remplissent les conditions de carrière longue, profiteront du gel partiel des mesures, ce qui signifie qu’elles ne verront pas une augmentation aussi rapide des exigences de validation. Cette mesure atténue les risques d’allongement des carrières imposé par la réforme, source d’inégalités.

Invalidité et inaptitude : maintien des dispositifs dérogatoires

Pour les assurés contraints d’arrêter leur activité pour invalidité ou inaptitude, les règles de départ anticipé restent plus favorables et sont intégrées dans la suspension. La mise en pause des réformes garantit une continuité dans l’accès à la retraite à taux plein, même si les conditions médicales sont délicates, contribuant ainsi à la sécurité sociale et à la préservation d’un filet social robuste.

Fonctionnaires actifs et militaires : une attention particulière

Les fonctionnaires des catégories dites actives, ainsi que les militaires, bénéficient aussi d’aménagements spécifiques dans le cadre de la suspension. Ces professionnels exposés à des conditions de travail éprouvantes voient leurs dispositifs adaptés, notamment en conservant des âges de départ plus précoces et des durées de cotisation plus souples. La suspension confirme ainsi un équilibre entre exigence budgétaire et juste reconnaissance des métiers à forte pénibilité.

- 🎯 Gel partiel des conditions pour carrières longues

- 🛡️ Maintien des droits pour invalidité et inaptitude

- 💂 Dispositions spécifiques pour fonctionnaires actifs et militaires

- 🗓️ Application des nouvelles règles à partir du 1er septembre 2026

Comment anticiper et gérer l’incertitude autour de la suspension des retraites ?

La suspension des réformes des retraites interroge désormais chaque assuré potentiel : comment s’y préparer, quels outils utiliser, quelles démarches engager ? La complexité des règles temporaires et leur application différenciée selon les générations nécessitent une vigilance accrue et une information actualisée pour faire les meilleurs choix.

Utilisation des simulateurs officiels adaptés aux nouvelles règles

La fermeture de la période de suspension n’est pas définitive tant que le PLFSS n’a pas été formellement voté et appliqué. Dès lors, il est primordial de recourir aux outils en ligne, comme les simulateurs d’Info-Retraite ou de la Caisse nationale d’assurance vieillesse, lorsqu’ils intégreront les nouvelles règles. Ces plateformes offriront une estimation personnalisée de l’âge légal de départ, du nombre de trimestres à valider et du montant de la pension potentielle.

Suivre de près l’évolution législative et les publications officielles

Face aux ajustements fréquents, la lecture attentive des textes de loi, des décrets d’application et des communications officielles est essentielle pour ne pas se retrouver décalé dans sa planification de retraite. Les sites institutionnels, complétés par des analyses expertes fournies sur des plateformes spécialisées comme Portefeuille Dividendes, sont des ressources précieuses pour rester informé et comprendre précisément les impacts.

Adapter sa stratégie patrimoniale et financière en fonction de la situation personnelle

Enfin, au-delà de la connaissance réglementaire, il est conseillé d’adapter les choix personnels, qu’il s’agisse d’une prolongation de carrière, d’un recours à la formation professionnelle, ou d’un travail à temps partiel. L’anticipation des impacts financiers, notamment sur le montant des pensions et sur la fiscalité (dont la CSG), fait également partie intégrante d’une bonne gestion patrimoniale. En 2026, le pilotage informé des droits à la retraite constitue une clé fondamentale de la sécurité financière à moyen et long terme.

- 🔍 Suivi régulier des simulateurs de retraite

- 📄 Lecture attentive des textes légaux et décrets

- 💼 Consultation de conseils patrimoniaux spécialisés

- 📊 Révision des anticipations budgétaires personnelles

- 🔄 Adaptation des projets professionnels et personnels

Qui sont précisément les générations concernées par la suspension des retraites ?

Les principales générations affectées sont celles nées entre 1962 et 1968, avec des mesures spécifiques selon l’année de naissance. Les personnes nées avant 1962 ne voient pas de modification.

Quels sont les principaux changements sur l’âge légal et les trimestres ?

L’âge légal est temporairement plafonné à 62 ans et 9 mois pour certaines générations, avec un gel ou ralentissement du nombre de trimestres requis, limité à 170 ou 171 trimestres au lieu de 172.

Quels dispositifs particuliers sont impactés par cette suspension ?

Les carrières longues, les départs pour invalidité ou inaptitude, ainsi que les fonctionnaires des catégories actives et militaires bénéficient d’aménagements spécifiques tenant compte des nouvelles règles.

Comment suivre les évolutions et anticiper ses droits à la retraite ?

Il faut utiliser les simulateurs en ligne actualisés, suivre les publications officielles, et éventuellement consulter un professionnel en gestion patrimoniale pour optimiser sa stratégie.

La suspension impacte-t-elle le financement des retraites ?

Oui, elle engendre un surcoût estimé à 2 à 2,2 milliards d’euros et soulève des enjeux de solidarité intergénérationnelle dans la pérennité du système.