⚠ Risque de perte en capital : ETF comme SCPI exposent a un risque de perte en capital. Les ETF actions suivent la volatilite des marches ; les SCPI dependent du marche immobilier et sont peu liquides. Le PEA n’est qu’une enveloppe : il ne supprime pas le risque des actifs qu’il contient.

À retenir : ne confondez pas l’actif (ETF, SCPI) et l’enveloppe (PEA, CTO, assurance-vie). Le PEA est imbattable fiscalement pour les ETF eligibles apres 5 ans, mais n’accueille quasiment aucune SCPI : pour l’immobilier papier, le compte-titres ou l’assurance-vie restent les voies naturelles.

Face à la diversité des options d’investissement disponibles en 2026, l’arbitrage entre différents véhicules de placement peut s’avérer complexe pour l’investisseur particulier. Alors que les marchés financiers continuent d’évoluer, des solutions comme les ETF (Exchange Traded Funds), les SCPI (Sociétés Civiles de Placement Immobilier) et l’enveloppe fiscale du PEA (Plan d’Épargne en Actions) se positionnent comme des piliers pour la construction d’un portefeuille diversifié. Il est cependant crucial de comprendre leurs spécificités, leurs risques et leur fonctionnement pour faire des choix éclairés.

Cet article propose un guide comparatif approfondi pour vous aider à distinguer ces instruments. Nous examinerons leurs mécanismes, leurs avantages et inconvénients, ainsi que leur interaction avec le cadre fiscal français en 2026. Notre objectif est de vous fournir les clés pour évaluer ces options au regard de vos propres objectifs financiers, tout en rappelant qu’un investissement comporte toujours un risque de perte en capital.

Introduction : Comment arbitrer entre ETF, SCPI et PEA en 2026 ?

Le contexte : un capital à placer, trois solutions phares

En 2026, de nombreux épargnants français cherchent à dynamiser leur capital au-delà des livrets réglementés. Les 10 000 €, par exemple, représentent une somme significative qui, bien placée, peut contribuer à l’atteinte d’objectifs patrimoniaux à moyen ou long terme. Parmi les solutions les plus discutées et potentiellement performantes, les ETF, les SCPI et le PEA se distinguent.

Chacun de ces instruments répond à des logiques d’investissement différentes, en termes d’actifs sous-jacents, de liquidité, de frais et de fiscalité. Comprendre ces distinctions est la première étape pour construire une stratégie d’investissement pertinente et adaptée à votre profil de risque.

Notre objectif : un comparatif factuel au-delà des idées reçues

L’information financière est souvent dense et parfois simplifiée à l’excès. Notre ambition est de dépasser les généralités pour vous offrir un comparatif factuel et chiffré. Nous analyserons les critères essentiels qui influencent la performance et la rentabilité de ces placements, en insistant sur le cadre réglementaire et fiscal en vigueur en France pour l’année 2026.

Il est impératif de souligner que les performances passées ne préjugent pas des performances futures et que tout placement financier ou immobilier est soumis à des risques, y compris celui de perte en capital. Nous ne fournirons aucun conseil personnalisé, mais des éléments d’analyse pour votre propre réflexion.

Comprendre les fondamentaux : Actifs vs Enveloppe fiscale

À retenir : Il est fondamental de distinguer les actifs financiers (ETF, SCPI) des enveloppes fiscales (PEA, Compte-Titres Ordinaire) qui déterminent le régime d’imposition de ces actifs.

L’ETF (Exchange Traded Fund) : la diversification à bas coût

Un ETF, ou fonds négocié en bourse, est un fonds d’investissement qui réplique la performance d’un indice boursier (comme le CAC 40, le MSCI World, ou le S&P 500), d’un panier d’actions, d’obligations ou de matières premières. Sa principale caractéristique est d’être coté en bourse, ce qui permet de l’acheter et de le vendre comme une action classique.

Les ETF offrent une diversification instantanée à un coût souvent très faible. Plutôt que d’acheter des dizaines d’actions individuelles, un seul ETF peut vous donner accès à un large éventail d’entreprises ou de secteurs. Cette simplicité et cette efficacité en font un outil privilégié pour l’investisseur souhaitant s’exposer aux marchés financiers. Cependant, leur valeur fluctue avec les marchés, entraînant un risque de perte en capital.

La SCPI (Société Civile de Placement Immobilier) : la pierre-papier

La SCPI est un véhicule d’investissement qui permet à des particuliers d’investir dans l’immobilier locatif professionnel (bureaux, commerces, entrepôts, santé, etc.) de manière indirecte. En achetant des parts de SCPI, vous devenez copropriétaire d’un parc immobilier géré par une société de gestion. Celle-ci s’occupe de l’acquisition, de la gestion et de la location des biens, ainsi que de la distribution des loyers aux associés.

Les SCPI sont souvent plébiscitées pour leur potentiel de revenus réguliers (les « dividendes » immobiliers) et leur accessibilité, permettant d’investir dans l’immobilier avec des montants plus modestes que l’achat direct. Elles offrent également une diversification géographique et sectorielle. Néanmoins, l’investissement en SCPI n’est pas sans risque : le capital n’est pas garanti, la liquidité est limitée et les revenus peuvent varier à la baisse.

Le PEA (Plan d’Épargne en Actions) : le cadre fiscal optimisé

Le PEA est une enveloppe fiscale spécifique au droit français, conçue pour encourager l’investissement en actions européennes. Son principal avantage réside dans l’exonération d’impôt sur le revenu des plus-values et des dividendes, à condition de conserver le plan pendant au moins cinq ans. Les gains restent toutefois soumis aux prélèvements sociaux.

Le PEA est un outil puissant pour optimiser la fiscalité de vos investissements boursiers. Il est plafonné à 150 000 € de versements (225 000 € pour le PEA-PME). Les titres éligibles sont principalement les actions d’entreprises ayant leur siège social dans l’Union Européenne ou dans un État de l’Espace Économique Européen ayant conclu une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale avec la France. Les ETF répliquant des indices européens sont généralement éligibles, mais l’éligibilité des SCPI est beaucoup plus restrictive.

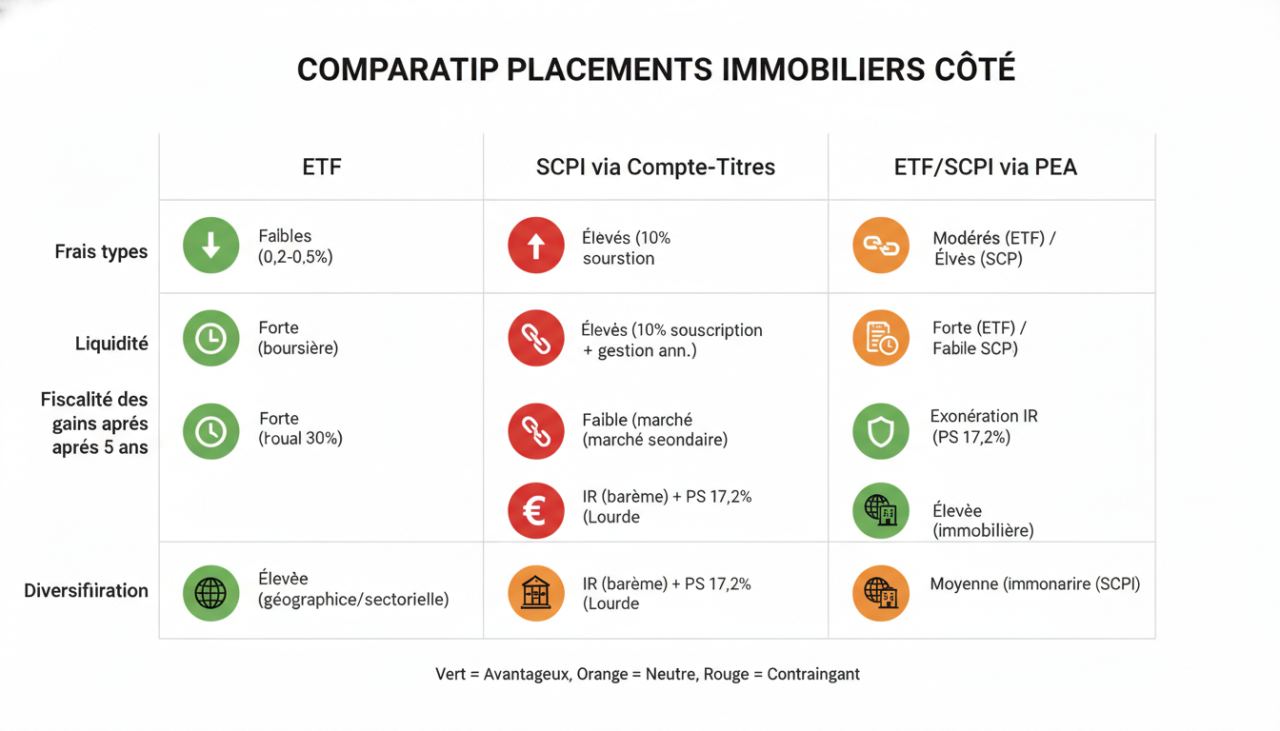

Le comparatif technique : ETF vs SCPI sur 5 critères clés

Horizon de placement et liquidité : le match de la disponibilité

L’horizon de placement et la liquidité sont des critères fondamentaux. Les ETF, étant cotés en bourse, offrent une excellente liquidité. Vous pouvez acheter ou vendre vos parts à tout moment pendant les heures d’ouverture des marchés, avec un règlement généralement rapide (quelques jours ouvrés). L’horizon de placement recommandé pour les ETF actions est souvent de 5 à 10 ans minimum pour lisser les fluctuations boursières.

En revanche, les SCPI sont considérées comme un placement à long terme, avec un horizon de placement recommandé de 8 à 10 ans, voire plus. La liquidité des parts de SCPI est limitée. La revente peut prendre plusieurs semaines, voire plusieurs mois, car elle dépend de l’existence d’un marché secondaire organisé par la société de gestion ou de la demande de nouveaux souscripteurs. Le prix de revente n’est pas garanti et peut être inférieur au prix d’achat, entraînant un risque de perte en capital.

Frais (entrée, gestion, sortie) : où se cachent les coûts réels ?

Les frais ont un impact direct et significatif sur la performance nette de votre investissement. Pour les ETF, les frais sont généralement très bas. Les frais de gestion annuels moyens pour un ETF actions monde (MSCI World) se situent entre 0,15% et 0,45% (selon la documentation (DICI/KIID) des principaux émetteurs comme Amundi, Lyxor, Xtrackers). À cela s’ajoutent des frais de courtage à l’achat et à la vente, qui varient selon votre courtier.

Les SCPI, en comparaison, affichent des structures de frais plus élevées. Les frais de souscription moyens pour les SCPI de rendement se situent entre 8% et 12% du montant investi (selon l’Association Française des Sociétés de Placement Immobilier – ASPIM). Ces frais sont prélevés au moment de l’achat et sont intégrés dans le prix de la part. Des frais de gestion annuels sont également appliqués, généralement entre 10% et 12% des loyers encaissés, et parfois des frais d’arbitrage ou de cession. Il n’y a pas de frais de sortie à proprement parler, mais la décote à la revente peut s’assimiler à un coût indirect.

Nature des revenus : dividendes, plus-values ou loyers ?

Les ETF peuvent générer deux types de revenus : les dividendes (si l’ETF est distribuant et si les entreprises de l’indice versent des dividendes) et les plus-values (lorsque vous vendez vos parts plus cher que vous ne les avez achetées). Les ETF capitalisants réinvestissent automatiquement les dividendes, ce qui favorise la capitalisation.

Les SCPI génèrent principalement des loyers, distribués périodiquement (souvent trimestriellement) aux associés. Ces revenus sont considérés comme des revenus fonciers. Elles peuvent également générer des plus-values immobilières en cas de revente d’actifs à un prix supérieur à leur coût d’acquisition, mais c’est moins fréquent et moins régulier que les loyers.

Niveau de risque et diversification intrinsèque

Le niveau de risque est intrinsèquement lié à la nature des actifs. Les ETF actions sont soumis à la volatilité des marchés financiers. Leur valeur peut fluctuer fortement à la hausse comme à la baisse, entraînant un risque de perte en capital. Cependant, un ETF Monde offre une diversification géographique et sectorielle très importante, ce qui réduit le risque spécifique à une entreprise ou à un pays.

Les SCPI sont exposées au risque immobilier (vacance locative, impayés, dévalorisation des biens, travaux imprévus). La diversification se fait par le nombre de biens détenus, leur localisation et leur typologie (bureaux, commerces, etc.). Bien que l’immobilier soit souvent perçu comme plus stable, il n’est pas immunisé contre les crises économiques et les variations de marché. Le risque de perte en capital est également présent, notamment en cas de baisse du marché immobilier ou de difficultés de la société de gestion.

Le saviez-vous ? Un ETF MSCI World permet d’investir en une seule transaction dans plus de 1 500 entreprises de 23 pays développés, offrant une diversification inégalée pour un coût minime.

Tableau récapitulatif des différences

Pour synthétiser, voici un tableau comparatif des principales caractéristiques des ETF et des SCPI :

| Critère | ETF (Actions Monde) | SCPI de Rendement |

|---|---|---|

| Nature de l’actif | Portefeuille d’actions (ou autres actifs) | Immobilier locatif professionnel |

| Liquidité | Très élevée (coté en bourse) | Limitée (marché secondaire organisé) |

| Horizon de placement | Long terme (5-10 ans minimum) | Très long terme (8-10 ans minimum) |

| Frais de souscription/entrée | Frais de courtage (faibles) | Élevés (8% à 12% en moyenne) |

| Frais de gestion annuels | Très faibles (0,15% à 0,45%) | Élevés (10% à 12% des loyers) |

| Nature des revenus | Dividendes et plus-values | Loyers (revenus fonciers) |

| Niveau de risque | Volatilité des marchés, perte en capital | Risque immobilier, liquidité, perte en capital |

La fiscalité en 2026 : l’avantage décisif du PEA

Imposition par défaut des ETF et SCPI (via compte-titres)

Hors PEA, les revenus et plus-values des ETF et SCPI sont soumis à la fiscalité par défaut, via un Compte-Titres Ordinaire (CTO) pour les ETF et directement pour les SCPI.

- ETF (via CTO) : Les plus-values de cession et les dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30%. Ce PFU se décompose en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux. Il est possible, sur option, d’opter pour le barème progressif de l’impôt sur le revenu, ce qui peut être avantageux pour les foyers non imposables ou faiblement imposés.

- SCPI : Les revenus distribués par les SCPI sont considérés comme des revenus fonciers. Ils sont ajoutés à vos autres revenus et soumis au barème progressif de l’impôt sur le revenu, après déduction des charges. À cela s’ajoutent les prélèvements sociaux de 17,2%. En cas de revente de parts avec plus-value, celle-ci est soumise au régime des plus-values immobilières, avec un abattement pour durée de détention et une exonération totale après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

L’exonération d’impôt sur le revenu après 5 ans de détention du PEA

C’est l’atout majeur du PEA. Après cinq ans de détention, les gains réalisés (plus-values de cession et dividendes) au sein du PEA sont exonérés d’impôt sur le revenu (les 12,8% du PFU). Cette exonération est un avantage fiscal considérable, permettant de maximiser la capitalisation de vos investissements.

Attention, cette exonération ne s’applique qu’aux gains réalisés après la cinquième année. Tout retrait avant cinq ans entraîne la clôture du plan (sauf exceptions) et l’imposition des gains au PFU de 30% (ou barème progressif sur option).

Les prélèvements sociaux (17,2%) : la seule taxe sur les gains en PEA

Même après cinq ans, les gains réalisés dans un PEA restent soumis aux prélèvements sociaux au taux de 17,2%. Cette règle est constante et s’applique à la quasi-totalité des revenus du capital en France. Ainsi, comme rappelé par Service-Public.fr et le Code général des impôts, pour un PEA de plus de 5 ans, les gains sont exonérés d’impôt sur le revenu (12,8%) mais restent soumis aux prélèvements sociaux au taux de 17,2%. Il est donc juste de considérer que le taux d’imposition effectif sur les gains d’un PEA de plus de 5 ans est de 17,2%.

💡 Astuce : Pour optimiser votre fiscalité, privilégiez les ETF capitalisants au sein de votre PEA. Les dividendes sont automatiquement réinvestis, sans frottement fiscal immédiat, favorisant la croissance de votre capital.

Le cas pratique : combiner SCPI et ETF dans un PEA, est-ce possible ?

Les ETF : une éligibilité quasi-totale et simple

L’éligibilité des ETF au PEA est très large et relativement simple. Pour être éligible, un ETF doit respecter les critères suivants : être investi à 75% minimum en actions d’entreprises européennes et être domicilié dans l’Union Européenne ou l’Espace Économique Européen. La plupart des grands émetteurs proposent des ETF conformes à ces règles, permettant d’investir en bourse avec un ETF Monde ou des indices sectoriels via le PEA.

Il est important de vérifier le Document d’Informations Clés pour l’Investisseur (DICI ou KIID) de chaque ETF pour confirmer son éligibilité au PEA. Cette facilité d’accès et la diversité des options font des ETF un choix privilégié pour remplir un PEA.

Les SCPI en PEA : une option rare, ses contraintes et ses limites

L’éligibilité des SCPI au PEA est une question plus complexe et souvent source de confusion. En principe, les SCPI ne sont pas directement éligibles au PEA car elles n’investissent pas en actions. Cependant, il existe une exception très spécifique : les SCPI qui investissent dans des sociétés foncières cotées éligibles au PEA.

En pratique, cette possibilité est extrêmement rare. Seule une poignée de SCPI dites « européennes » ou « foncières cotées » peuvent être logées dans un PEA, et sous certaines conditions. Le choix est très limité, et ces SCPI peuvent ne pas correspondre aux objectifs de rendement ou de diversification des investisseurs. De plus, leur fonctionnement est souvent plus complexe et moins transparent que les SCPI classiques.

⚠ Attention : Ne confondez pas les SCPI classiques avec les rares SCPI éligibles au PEA. La majorité des SCPI ne peuvent être détenues que via un Compte-Titres Ordinaire ou une assurance-vie.

Analyse chiffrée : le gain fiscal justifie-t-il la complexité ?

La question de savoir si le gain fiscal potentiel d’une SCPI en PEA justifie la complexité et le choix limité est pertinente. Pour un investisseur particulier en 2026, la réponse est souvent non. Les rendements des SCPI éligibles au PEA ne sont pas nécessairement supérieurs, et les frais peuvent être similaires, voire plus élevés, que ceux des SCPI classiques.

Le gain fiscal, bien que réel après 5 ans, doit être mis en balance avec la difficulté de trouver une offre adaptée et la potentielle dilution de la performance due à des contraintes d’investissement. Pour la plupart des investisseurs, il est plus judicieux de détenir des SCPI via un Compte-Titres Ordinaire (ou une assurance-vie pour une fiscalité potentiellement avantageuse) et de remplir son PEA avec des ETF actions classiques, profitant ainsi de la simplicité et de la diversification.

| Placement | Éligibilité PEA | Fiscalité (après 5 ans) | Avantages | Inconvénients |

|---|---|---|---|---|

| ETF Actions Monde | Oui (si UE/EEE) | Prélèvements sociaux (17,2%) | Diversification, faibles frais, liquidité | Volatilité des marchés |

| SCPI classiques | Non | Revenus fonciers (barème IR + 17,2% PS) | Revenus réguliers, immobilier | Frais élevés, liquidité limitée, fiscalité lourde |

| SCPI éligibles PEA | Très rarement (conditions strictes) | Prélèvements sociaux (17,2%) | Fiscalité optimisée pour l’immobilier | Choix très limité, complexité, rendements incertains |

Conclusion : Quelle stratégie pour votre profil d’investisseur ?

Synthèse : à qui s’adresse chaque solution (ou combinaison) ?

Le choix entre ETF, SCPI et l’utilisation du PEA dépendra avant tout de votre profil d’investisseur, de votre horizon de placement et de votre appétence au risque en 2026.

- Les ETF sont idéaux pour l’investisseur souhaitant une exposition diversifiée aux marchés actions (ou autres actifs) avec des frais réduits et une excellente liquidité. Ils conviennent à ceux qui acceptent la volatilité boursière et ont un horizon de placement à long terme. Le PEA est l’enveloppe fiscale de choix pour les ETF, maximisant le rendement net après impôt.

- Les SCPI s’adressent aux investisseurs recherchant des revenus complémentaires réguliers issus de l’immobilier, avec une gestion déléguée. Elles conviennent à un horizon de placement très long terme et à ceux qui sont prêts à accepter une liquidité limitée et des frais plus élevés. Pour la majorité des SCPI, le Compte-Titres Ordinaire ou l’assurance-vie sont les enveloppes pertinentes.

- La combinaison des deux est souvent la stratégie la plus pertinente pour une diversification optimale. Un PEA rempli d’ETF actions pour la croissance et la liquidité, complété par des SCPI détenues via un CTO ou une assurance-vie pour la diversification immobilière et les revenus, permet de mutualiser les risques et de profiter des avantages de chaque classe d’actifs.

Rappel crucial : tout investissement comporte un risque de perte en capital

Il est impératif de réitérer que tout investissement, qu’il s’agisse d’ETF ou de SCPI, comporte un risque de perte en capital. La valeur des investissements peut fluctuer à la hausse comme à la baisse, et les performances passées ne sont jamais une garantie des résultats futurs. Avant toute décision, il est recommandé de bien comprendre les mécanismes, les risques associés et de consulter un professionnel du patrimoine si nécessaire. Ne placez jamais de l’argent dont vous pourriez avoir besoin à court ou moyen terme, et diversifiez toujours vos placements.

ETF, SCPI, PEA : quelle allocation selon votre profil ?

Il n’existe pas d’allocation universelle : le bon dosage entre ETF et SCPI dépend de votre horizon, de votre tolérance au risque et de votre besoin de revenus. Un investisseur jeune, avec un horizon long et peu de besoin de revenus immédiats, privilégiera souvent une dominante d’ETF actions en PEA, qui capitalisent et offrent la meilleure efficacité fiscale après cinq ans.

À l’inverse, un épargnant proche de la retraite, en quête de revenus réguliers, pourra renforcer la part de SCPI logées en assurance-vie ou en compte-titres, pour percevoir des loyers trimestriels. Entre les deux, une approche équilibrée combine les deux briques afin de lisser la volatilité boursière par la régularité immobilière. Pour approfondir, comparez les SCPI et les actions à dividendes et les avantages des ETF en PEA.

| Profil | Dominante possible | Enveloppe adaptée |

|---|---|---|

| Jeune, horizon long | ETF actions, capitalisation | PEA |

| Équilibré | Mix ETF + SCPI | PEA + assurance-vie |

| Proche retraite, besoin de revenus | SCPI, revenus réguliers | Assurance-vie / CTO |

Données indicatives à visée pédagogique : ces orientations ne constituent pas une recommandation personnalisée et doivent être adaptées à votre situation par un professionnel.

Questions fréquentes

Peut-on loger n'importe quelle SCPI dans un PEA ?

Quel est le placement le plus liquide entre un ETF et une SCPI ?

Faut-il choisir entre ETF et SCPI ou les combiner ?

À lire aussi sur le site

⚠ Avertissement : Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement. Les performances et rendements passés ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital. Faites vos propres recherches ou consultez un conseiller financier agréé avant toute décision.