Investir en bourse sur un ETF Monde, même avec un budget modeste, est une stratégie qui séduit de plus en plus d’investisseurs particuliers en France. Cet article, rédigé à l’horizon **2026**, vous guide à travers les mécanismes, les choix cruciaux et les spécificités réglementaires et fiscales pour optimiser votre approche. Nous aborderons comment **investir bourse etf monde** de manière pertinente, en considérant les enjeux liés à de petits versements mensuels et les opportunités offertes par le PEA.

Pourquoi l’investissement passif sur un ETF Monde séduit-il autant ?

L’attrait pour l’investissement passif, notamment via les ETF (Exchange Traded Funds), repose sur sa simplicité et son efficacité. Plutôt que de tenter de « battre le marché » en sélectionnant des actions individuelles, les ETF permettent de suivre un indice boursier avec des frais réduits.

La promesse d’une diversification mondiale à moindre coût

Un **ETF Monde** a pour objectif de répliquer la performance d’un indice boursier global, tel que le **MSCI World Index**. Cet indice regroupe des milliers d’entreprises de grande et moyenne capitalisation issues de pays développés. En achetant une seule part d’un tel ETF, vous investissez simultanément dans un portefeuille extrêmement diversifié géographiquement et sectoriellement. Cette diversification est une composante essentielle de la gestion des risques.

Le saviez-vous ? La performance historique ne préjuge pas des performances futures. À titre indicatif, la performance annualisée brute du **MSCI World Index** était de **9.97%** sur **10 ans** au **31 mai 2024** (MSCI Inc.).

Cette approche passive permet de capter la croissance économique mondiale sans avoir à analyser chaque entreprise ou chaque marché. Les frais de gestion des ETF sont également significativement plus bas que ceux des fonds d’investissement actifs, un avantage non négligeable sur le long terme.

Comprendre la stratégie d’investissement programmé (DCA)

L’investissement programmé, ou **Dollar Cost Averaging (DCA)**, consiste à investir une somme fixe à intervalles réguliers, par exemple **60€ par mois**, indépendamment des fluctuations du marché. Cette stratégie présente plusieurs avantages :

* **Lissage du risque de timing :** Vous n’essayez pas de deviner le « bon moment » pour acheter, ce qui est quasi impossible.

* **Achat à des prix moyens :** Vous achetez plus de parts lorsque les prix sont bas et moins lorsque les prix sont hauts, ce qui tend à lisser votre prix d’achat moyen sur le long terme.

* **Discipline financière :** Cela instaure une routine d’épargne et d’investissement, essentielle pour la construction de patrimoine.

Cette méthode est particulièrement adaptée aux investisseurs débutants ou à ceux qui souhaitent **investir petite somme bourse** sans stress. Elle transforme la volatilité du marché, souvent perçue comme un risque, en une opportunité de moyenner ses achats.

Choisir le bon ETF Monde pour son PEA : Le comparatif 2026

Le choix de l’ETF est une étape cruciale, d’autant plus si vous souhaitez l’intégrer dans un Plan d’Épargne en Actions (PEA) pour bénéficier de ses avantages fiscaux.

Les critères clés : éligibilité, frais (TER), réplication, distribution

Pour un investisseur français souhaitant utiliser un PEA, plusieurs critères sont déterminants pour sélectionner le **meilleur ETF Monde** :

* **Éligibilité au PEA :** C’est le critère numéro un. Seuls les ETF qui investissent majoritairement en actions européennes ou qui utilisent la réplication synthétique (via des swaps) pour répliquer un indice mondial sont éligibles.

* **Frais sur encours (TER – Total Expense Ratio) :** C’est le coût annuel de gestion de l’ETF, exprimé en pourcentage de l’actif net. Plus il est bas, mieux c’est. Les frais sur encours (TER) des ETF Monde synthétiques éligibles au PEA varient généralement entre **0,20%** et **0,45%** par an (Sites des émetteurs (Amundi, Lyxor) et plateformes comparatives (JustETF)).

* **Méthode de réplication :**

* **Physique :** L’ETF détient réellement les titres de l’indice. Peu courant pour les ETF Monde éligibles au PEA en raison des contraintes réglementaires.

* **Synthétique :** L’ETF utilise un contrat d’échange (swap) avec une contrepartie financière pour répliquer la performance de l’indice. C’est la méthode la plus courante pour les **ETF Monde PEA**. Elle introduit un risque de contrepartie, généralement maîtrisé par des garanties.

* **Politique de distribution :**

* **Capitalisant (Acc) :** Les dividendes sont automatiquement réinvestis dans l’ETF, ce qui favorise la croissance du capital sur le long terme et simplifie la gestion fiscale au sein du PEA.

* **Distribuant (Dist) :** Les dividendes sont versés à l’investisseur. Cela peut être intéressant pour générer un revenu régulier, mais nécessite de réinvestir manuellement les sommes et peut entraîner des frottements fiscaux hors PEA. Pour un PEA, les capitalisants sont souvent préférables.

* **Encours sous gestion :** Un encours élevé (plusieurs centaines de millions, voire milliards d’euros) est souvent gage de liquidité et de pérennité de l’ETF.

* **Biais de suivi (Tracking error) :** C’est la différence entre la performance de l’ETF et celle de son indice de référence. Un biais faible est préférable.

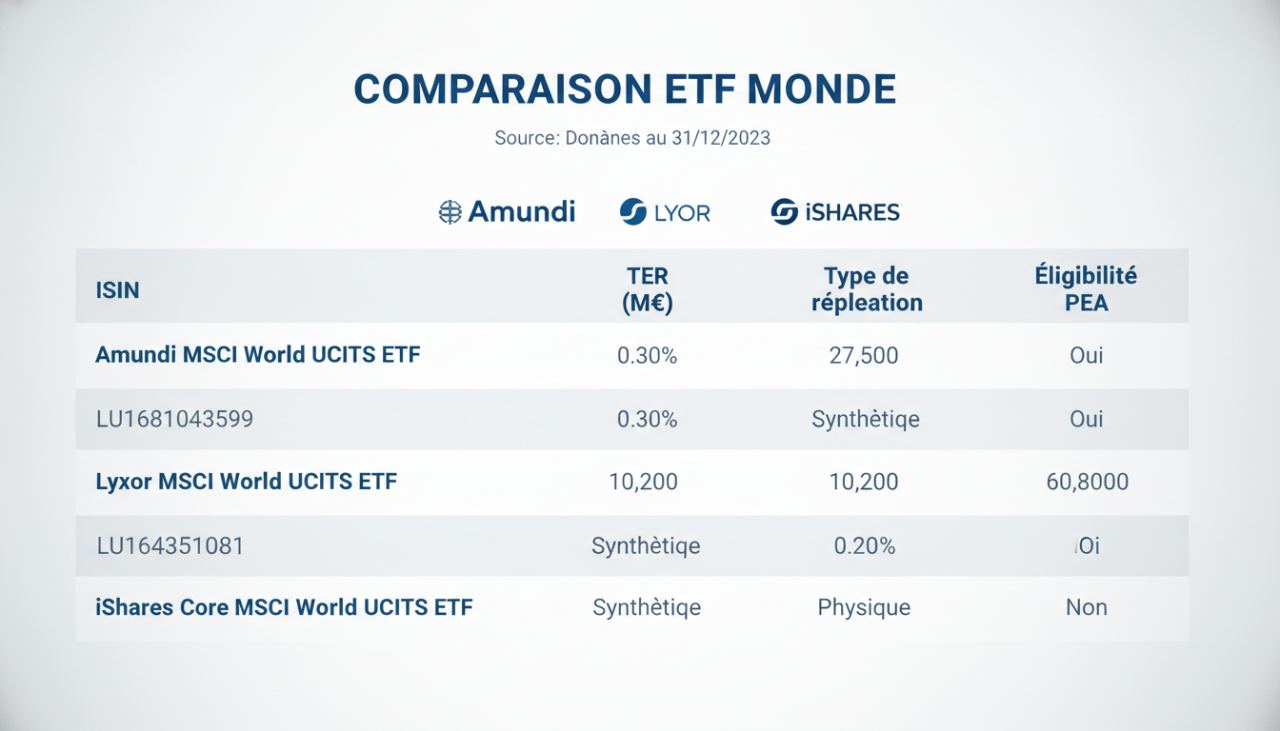

Tableau comparatif des principaux ETF Monde éligibles (Amundi, Lyxor, iShares)

En **2026**, les principaux acteurs du marché des ETF continuent de proposer des solutions performantes pour le PEA. Voici un comparatif des options les plus populaires :

| Critère | Amundi MSCI World UCITS ETF Acc (CW8) | Lyxor MSCI World UCITS ETF Acc (EWLD) | iShares Core MSCI World UCITS ETF (SWDA) – non éligible PEA directement, mais via des fonds nourriciers |

|---|---|---|---|

| ISIN | FR0010315770 | FR0010315739 | IE00B4L5Y983 (pas éligible PEA directement) |

| Indice répliqué | MSCI World Net Total Return | MSCI World Net Total Return | MSCI World Net Total Return |

| Frais (TER) | **0,30%** | **0,30%** | **0,20%** |

| Type de réplication | Synthétique | Synthétique | Physique (non éligible PEA) |

| Politique de distribution | Capitalisant | Capitalisant | Capitalisant |

| Éligibilité PEA | Oui | Oui | Non (sauf via fonds nourriciers spécifiques) |

À retenir : Pour un **ETF Monde PEA**, privilégiez les ETF capitalisants à réplication synthétique proposés par des émetteurs reconnus comme **Amundi** ou **Lyxor**, avec un TER faible et un encours suffisant.

ETF capitalisant ou distribuant : quel impact pour votre stratégie ?

Le choix entre un ETF capitalisant et un ETF distribuant est essentiel pour votre stratégie d’investissement, surtout dans un PEA.

* **ETF Capitalisant :** Les dividendes perçus par l’ETF sont automatiquement réinvestis dans l’ETF lui-même. Cela permet de bénéficier de l’effet des intérêts composés sans intervention de votre part. Pour un investissement à long terme visant la croissance du capital, c’est généralement la solution la plus efficace et la plus simple à gérer fiscalement dans un PEA, car les dividendes réinvestis ne sont pas considérés comme un retrait.

* **ETF Distribuant :** Les dividendes sont versés sur votre compte espèces. Si vous avez besoin de revenus réguliers, cela peut être une option. Cependant, pour un objectif de capitalisation, vous devrez réinvestir manuellement ces dividendes, ce qui peut générer des frais de transaction supplémentaires et une gestion plus complexe si vous êtes hors PEA. Dans un PEA, les dividendes distribués ne sont pas imposés tant qu’ils restent dans l’enveloppe, mais leur réinvestissement manuel peut être moins efficient que l’automatisation d’un ETF capitalisant.

Investir 60€ par mois : analyse concrète des frais et de la performance

L’investissement de petites sommes régulières est une excellente porte d’entrée en bourse, mais il est impératif de comprendre l’impact des frais.

L’impact décisif des frais de courtage sur les petits versements

Lorsque vous investissez **60€ par mois**, les frais de courtage, même minimes, peuvent représenter un pourcentage significatif de votre versement. Par exemple, si un ordre de **60€** coûte **1,99€** de frais, cela représente déjà plus de **3,3%** de votre investissement initial. Sur un horizon de **10 ans**, ces frais peuvent éroder une part substantielle de votre capital.

Il est donc crucial de choisir un courtier dont la structure tarifaire est adaptée aux petits versements réguliers. Certains courtiers proposent des frais fixes très bas, voire nuls, pour l’achat de certains ETF ou via des plans d’investissement programmés.

💡 Astuce : Vérifiez si votre courtier propose un plan d’investissement programmé (PIP) ou des frais réduits pour l’achat d’ETF spécifiques. Certains courtiers offrent des ordres gratuits sur une sélection d’ETF pour les investissements mensuels.

Comparatif des offres de courtiers en ligne pour l’investissement programmé

En **2026**, le paysage des courtiers en ligne pour les investisseurs français est compétitif. Voici un aperçu des types d’offres pour l’investissement programmé sur ETF :

| Courtier | Type d’offre pour ETF | Frais pour un ordre de 60€ (indicatif 2026) | Avantages |

|---|---|---|---|

| Boursorama Banque | PEA, offre « Starter » ou « Pro » | **1,99€** (Starter) ou **0,60%** du montant (Pro, min. **0,99€**) | Banque en ligne intégrée, large choix d’ETF. |

| Fortuneo | PEA, offre « Starter » ou « Optimum » | **1,95€** (Starter) ou **0,50%** du montant (Optimum, min. **1,95€**) | Banque en ligne intégrée, offre compétitive. |

| Degiro | Compte-titres (pas de PEA), sélection d’ETF sans frais de transaction | **0€** sur la sélection d’ETF « cœur de portefeuille » | Frais de courtage très bas ou nuls sur certains ETF. |

| Trade Republic | Compte-titres, plans d’investissement programmés sans frais | **0€** pour les plans d’investissement programmé | Simplicité, idéal pour les petits montants réguliers. |

*Note : Les frais indiqués sont des estimations pour **2026** et peuvent varier. Il est impératif de consulter les grilles tarifaires actualisées des courtiers.*

Pour l’investissement en **ETF Monde PEA**, les offres des banques en ligne comme **Boursorama** ou **Fortuneo** sont souvent privilégiées, malgré des frais fixes qui peuvent peser sur les très petits montants. Pour les plans d’investissement programmés sur compte-titres, des plateformes comme **Trade Republic** ou **Degiro** peuvent être très attractives grâce à leurs structures de frais adaptées aux petites sommes.

Simulation de l’effet des frais sur un horizon de 10 ans

Imaginons un investissement de **60€ par mois** pendant **10 ans** (soit **7 200€** de capital investi) avec un rendement annuel brut de **7%**.

**Scénario 1 : Frais de courtage fixes de 1,99€ par transaction mensuelle.**

* Frais annuels : **1,99€ x 12 = 23,88€**

* Frais sur **10 ans** : **23,88€ x 10 = 238,80€**

* Capital final estimé avec frais : environ **10 300€**

* Capital final estimé sans frais : environ **10 540€**

Dans ce scénario, les frais de courtage représentent environ **2,2%** du capital final et **3,3%** de votre capital investi. Ce n’est pas négligeable.

**Scénario 2 : Frais de courtage nuls pour les investissements programmés.**

* Frais annuels : **0€**

* Frais sur **10 ans** : **0€**

* Capital final estimé : environ **10 540€**

Cette simulation met en lumière l’importance de minimiser les frais de courtage, surtout pour des montants d’investissement modestes. Choisir un courtier proposant des plans d’investissement programmés sans frais ou avec des frais très réduits est une stratégie gagnante pour maximiser vos rendements.

Cadre réglementaire et fiscal français : ce qu’il faut savoir

La France offre des dispositifs d’épargne spécifiques qui peuvent optimiser votre investissement en ETF Monde.

La fiscalité du PEA : un avantage majeur sur le long terme

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale particulièrement avantageuse pour investir en bourse. Il permet, sous certaines conditions, de bénéficier d’une exonération d’impôt sur le revenu sur les plus-values et les dividendes.

* **Exonération après 5 ans :** Après **5 ans** de détention, les gains réalisés au sein d’un PEA sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux au taux de **17,2%** (Service-Public.fr).

* **Plafond de versement :** Le plafond de versement sur un PEA est de **150 000€**.

* **Flexibilité :** Vous pouvez effectuer des versements et des arbitrages librement tant que vous ne dépassez pas le plafond. Les retraits partiels après **5 ans** n’entraînent pas la clôture du plan.

⚠ Attention : Tout retrait avant **5 ans** de détention entraîne l’imposition des gains au Prélèvement Forfaitaire Unique (PFU) de **30%** (incluant les prélèvements sociaux) et la clôture du PEA, sauf exceptions.

Pour un investissement sur le long terme, le PEA est l’enveloppe fiscale à privilégier pour vos **ETF Monde PEA**, permettant de maximiser l’effet des intérêts composés grâce à l’absence d’imposition annuelle sur les plus-values latentes.

Le Plan d’Épargne Avenir Climat (PEAC) pour un enfant : une alternative pertinente ?

Introduit en **2024**, le Plan d’Épargne Avenir Climat (PEAC) est un nouveau produit d’épargne destiné aux jeunes de moins de **18 ans**, conçu pour financer des projets de transition écologique. En **2026**, ce dispositif est pleinement opérationnel.

* **Objectif :** Inciter à l’investissement dans des entreprises contribuant à la transition écologique.

* **Fiscalité :** Les gains sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux si le plan est détenu au moins **5 ans** et que le titulaire est majeur au moment du retrait.

* **Plafond :** Le plafond de versement est aligné sur celui du Livret A, soit **22 950€**.

* **Types d’investissement :** Le PEAC peut investir dans des actifs financiers comme des actions, des obligations, ou des fonds labellisés ISR (Investissement Socialement Responsable) ou « Green ». Il pourrait potentiellement inclure des ETF thématiques liés au climat.

Bien que le PEAC soit une excellente option pour l’épargne des enfants avec un objectif précis, un **ETF Monde** classique, même s’il intègre des critères ESG, ne sera pas nécessairement l’investissement principal du PEAC. Pour un investissement généraliste sur l’économie mondiale, le PEA reste l’outil privilégié pour les adultes, et un PEA Jeune (pour les 18-25 ans rattachés fiscalement) peut être une option. Le PEAC est une alternative pour une épargne orientée vers la transition écologique spécifiquement pour les mineurs. Il est important de comparer les différentes enveloppes, comme le **comparatif ETF, SCPI et PEA**, pour choisir celle qui correspond le mieux à vos objectifs.

Rappel des risques : tout investissement en actions comporte un risque de perte en capital

Il est fondamental de rappeler que l’investissement en bourse, même via des ETF diversifiés, n’est jamais sans risque.

* **Risque de marché :** La valeur de votre part d’ETF fluctue avec les marchés boursiers mondiaux. En période de crise économique ou de correction boursière, la valeur de votre investissement peut diminuer.

* **Risque de perte en capital :** Vous pouvez perdre tout ou partie du capital que vous avez investi. Les performances passées ne sont pas un indicateur fiable des performances futures.

* **Volatilité :** Les marchés boursiers sont par nature volatils. Des variations importantes de la valeur de votre portefeuille peuvent survenir.

* **Risque de change :** Si l’ETF est libellé dans une devise étrangère (par exemple, le dollar américain pour un ETF répliquant le MSCI World), les fluctuations des taux de change peuvent impacter la valeur de votre investissement en euros.

Investir sur un **ETF Monde** doit s’inscrire dans une stratégie à long terme, idéalement de **10 ans** ou plus, pour lisser les effets de la volatilité et laisser le temps à la croissance de s’exprimer. Ne mettez jamais dans des placements boursiers de l’argent dont vous pourriez avoir besoin à court ou moyen terme.

Questions fréquentes

Quel est le meilleur ETF Monde pour un PEA ?

Il n’existe pas un seul « meilleur » ETF Monde universel pour un PEA, car le choix dépend de vos priorités. Les ETF les plus populaires pour le PEA sont souvent des produits capitalisants à réplication synthétique de grands émetteurs comme **Amundi** (par exemple, le **CW8**) ou **Lyxor** (comme l’**EWLD**). Les critères clés à considérer sont les frais sur encours (TER) les plus bas, un encours sous gestion élevé pour la liquidité, et une faible erreur de suivi par rapport à l’indice MSCI World.

Est-il vraiment possible de commencer à investir avec 60€ par mois ?

Oui, il est tout à fait possible de commencer à investir avec **60€ par mois**, et c’est même une excellente démarche pour débuter. Cependant, la clé du succès réside dans le choix d’un courtier dont les frais de transaction sont très faibles, voire nuls, pour les petits versements réguliers ou les plans d’investissement programmés. Des plateformes proposant des ordres gratuits sur certains ETF ou des frais forfaitaires minimes sont à privilégier pour ne pas annuler le rendement potentiel de vos petites sommes.

Investir sur un ETF Monde est-il risqué ?

Oui, investir sur un ETF Monde, comme tout investissement en bourse, comporte des risques. La valeur de votre investissement est directement liée aux performances des marchés boursiers mondiaux. Vous êtes exposé au risque de marché, au risque de change, et à la volatilité générale. Cela signifie que vous pouvez subir une perte en capital et récupérer moins que ce que vous avez initialement investi. Il est essentiel d’avoir un horizon de placement long terme et de n’investir que l’argent dont vous n’avez pas besoin dans l’immédiat.

Comparatif des ETF Monde éligibles au PEA (2026)

Tous les ETF Monde ne se valent pas selon l’enveloppe utilisée. Pour bien choisir, il faut regarder la réplication, les frais courants (TER) et l’éligibilité au PEA. Le tableau ci-dessous compare quelques trackers de référence, dont le BNP Paribas Easy MSCI World PEA, à mettre en perspective avec notre comparatif ETF, SCPI et PEA.

Le saviez-vous ? L’indice MSCI World regroupe environ 1 400 grandes et moyennes capitalisations réparties sur 23 pays développés, mais sa pondération est dominée à près de 70 % par les États-Unis. Un ETF « Monde » est donc moins diversifié géographiquement qu’il n’y paraît.

| ETF Monde | Enveloppe | Réplication | TER indicatif | Point de vigilance |

|---|---|---|---|---|

| BNP Paribas Easy MSCI World PEA | PEA | Synthétique (swap) | ~0,20 – 0,45 % | Risque de contrepartie du swap |

| Amundi MSCI World (PEA) | PEA | Synthétique | ~0,20 – 0,55 % | Éligibilité liée à la structure swap |

| iShares Core MSCI World | CTO / assurance-vie | Physique | ~0,12 – 0,20 % | Non éligible au PEA |

| Amundi MSCI World (CTO) | CTO / assurance-vie | Physique | ~0,12 – 0,30 % | Fiscalité du compte-titres (flat tax) |

Données indicatives à jour de mi-2026, hors frais de courtage. Les TER et l’éligibilité PEA évoluent régulièrement : vérifiez toujours le DIC/KID et le site de l’émetteur avant d’investir.

⚠ Attention : Un ETF Monde reste un placement en actions. Sa valeur peut baisser fortement et vous exposer à une perte en capital, ainsi qu’à un risque de change (dollar). N’investissez que des sommes dont vous n’avez pas besoin à court terme, sur un horizon long (idéalement 8 ans et plus).

💡 Astuce : Les versements programmés (DCA) – investir une somme fixe chaque mois quel que soit le cours – lissent le prix d’achat et réduisent le risque d’investir « au plus haut ». Privilégiez un courtier dont les frais ne grignotent pas les petits versements réguliers.

À retenir : Sur un PEA, les gains sont exonérés d’impôt sur le revenu après 5 ans (hors prélèvements sociaux) ; sur un compte-titres ordinaire, ils relèvent du PFU (flat tax), porté à 31,4 % en 2026. Le choix de l’enveloppe pèse autant que celui de l’ETF – voir notre guide de la fiscalité (PFU 2026).

ETF Monde ou ETF S&P 500 : lequel choisir ?

L’ETF Monde offre une diversification sur 23 pays développés, mais reste pondéré à près de 70 % par les États-Unis. Un ETF S&P 500 concentre l’exposition sur les grandes capitalisations américaines. Le choix dépend de votre tolérance au risque et de votre horizon ; aucune de ces options ne constitue une recommandation d’achat.

Faut-il choisir un ETF capitalisant ou distribuant ?

Un ETF capitalisant réinvestit automatiquement les dividendes, ce qui fait jouer les intérêts composés pendant la phase de constitution du capital. Un ETF distribuant verse les dividendes, utile si vous cherchez un complément de revenu. Sur PEA, la version capitalisante est souvent privilégiée. Pour une stratégie orientée revenus, consultez notre sélection des meilleurs ETF à dividende.

Quelle fiscalité pour un ETF Monde en 2026 ?

Sur un PEA, les gains sont exonérés d’impôt sur le revenu après 5 ans (les prélèvements sociaux restent dus). Sur un compte-titres ordinaire, ils sont soumis au prélèvement forfaitaire unique (flat tax), porté à 31,4 % en 2026. Le détail est expliqué dans notre guide complet de la fiscalité des dividendes 2026.

Aller plus loin

⚠ Avertissement : Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital. Faites vos propres recherches ou consultez un conseiller agréé avant toute décision.